1. 서 론

2. 실 험

2.1 연구내용

2.2 국내 재생에너지 보급 지원제도 분석

2.3 혁신 금융 서비스 검토

2.4 혁신 금융 서비스 지정 사례 고찰

2.5 재생에너지 기반 혁신금융서비스 모델 설계

2.6 혁신 금융 모델 시뮬레이션

2.7 재생에너지 지원정책과의 비교

3. 결과 및 토의

4. 결 론

1. 서 론

온실가스 감축을 위한 교토의정서(Kyoto Protocol)가 2020년 만료된 이후, 이를 대체할 신기후체제가 2015년 파리에서 열린 유엔기후변화협약(UNFCCC) 당사국총회(Conference of the Parties, COP21)에서 파리기후변화 협약(파리협정, Paris Agreement)을 맺고 195개 당사국 모두에게 구속력 있는 감축의무를 부과하는 온실가스 감축 목표를 설정하기로 합의하였다. 이에 따라 각국은 자발적으로 자국의 상황에 따라 감축 목표를 설정하기로 하였으며, 우리나라도 2030년까지 2018년 대비 40% 감축하는 목표를 수립하였다. 또한 최근 개최된 제28차 당사국총회(COP28)에서 약속한 2030년까지 재생에너지 용량 3배 확대와 에너지 효율 2배 개선을 반영한 제11차 전력수급기본계획(실무안)을 발표하였다.

최근 금융 부문에서도 재생에너지에 투자하는 탄소금융 등과 같은 새로운 상품이 출시되고 ESG (Environmental, Social, Governance) 경영을 실천하는 기업에 투자함으로써 간접적으로 탄소중립에 기여하고 있다. 정부는 재생에너지 보급 확대를 위하여 다양한 지원제도를 시행하고 있다. 이들 지원제도는 새로운 재생에너지 시장을 창출하고, 재생에너지 생산·공급자들에게 부족한 경제성을 지원해 주고 있다. 그러나 정부 지원제도들은 일반 국민이 재생에너지 사업에 간접 투자하거나, 사업자들이 투자금을 조기에 회수하여 재투자할 수 있는 수단을 제공하지는 못하고 있다.

최근 도입된 혁신금융서비스는 부동산이나 저작권을 토큰 증권 형태로 발행하여 블록체인 기술의 분장 원장 방식의 거래를 통하여 조각 투자로 투자금을 조기 회수하거나 미래 수익을 미리 확보할 수 있는 서비스들을 제공하고 있다. 정부는 소비자가 보호되면서도 다양한 형태의 금융서비스가 가능해질 수 있도록 2019년 금융혁신지원 특별법을 시행하여 기존 금융서비스와 내용·형태·방식 등의 차별성이 인정되는 서비스의 제공이 가능하도록 하였다. 따라서 혁신금융서비스 제도를 재생에너지 발전사업에 적용하면 기존 재생에너지 지원제도의 한계점을 보완할 수 있을 것으로 여겨진다.

2. 실 험

2.1 연구내용

이 연구의 목적은 재생에너지(태양광, 풍력 등) 보급지원 제도에 대한 현황과 정부의 의무화 제도 및 예산지원 중심의 보급지원 제도의 한계를 파악하고, 혁신금융서비스를 활용하여 이들의 한계를 보완할 수 있는 새로운 재생에너지 보급 확산 모델(플랫폼)을 개발하는 것을 목적으로 한다. 주요 업무 프로세스는 ①재생에너지 발전소에 대한 관리처분신탁 수익증권을 전자 등록 방식으로 발행한 후, ②토큰증권(STO)를 발행하고, ③블록체인 분산원장 기술을 이용하여 소비자 보호 등 보안 신뢰성 강화, ④플랫폼을 통해 투자자에게 유통하는 형태로 재생에너지 발전소를 기초자산으로 하는 혁신금융서비스 비즈니스 모델을 설계하고 제안하는 것이다.

2.2 국내 재생에너지 보급 지원제도 분석

우리나라의 재생에너지 보급에 대한 지원 수단은 가격(價格) 또는 수량(數量) 기반 정책으로 나눌 수 있다. 가격 기반 수단은 통상적으로 정부가 보조금 가격을 정하면 시장에서 양이 결정되는 정책 수단이다. 주로 발전차액지원제도(FiT)가 사용됐으며, 투자 촉진을 위한 금융·세제지원 등의 수단이 부차적으로 사용되었다. 수량 기반 수단은 통상적으로 정부가 보급량을 정하면 그에 따라 시장에서 재생에너지 전력 가격이 정해지는 정책 수단이다. 주로 이용되는 공급의무화제도(RPS)는 공급의무자에게 전력 공급량의 일정 비율을 재생에너지로 공급하도록 의무화하는 제도로 정부의 목표 관리가 쉬울 수 있지만, 발전사업자의 수익 불확실성이 높은 것으로 평가한다. 또한 국가·지자체 등의 공공기관이 신축·증축·개축하는 1천 m2 이상 공공건축물에 대하여 예상 에너지 사용량의 일정 비율 이상을 신·재생에너지로 공급하도록 하는 신·재생에너지 설비 설치 의무화 제도를 시행하고 있다. 앞으로는 재생에너지 입찰·경매를 통하여 수요를 창출하고 지원 정도를 결정하는 경매제도가 시행될 예정이다.

이러한 지원 제도들은 최대한 시장 메커니즘을 통하여 수요와 공급이 결정될 수 있도록 개선되어 시행되고 있다. 시장 메커니즘이 작동하지 않았던 발전차액지원제도에서 부분적으로 시장 메커니즘이 작동하는 RPS제도로 발전하였고, 경매제도의 도입을 통하여 시장 메커니즘 작동이 보완되고 강화되었다. 하지만 이러한 지원제도의 지속적인 개선에도 불구하고 일반 국민이 재생에너지 사업에 간접 투자하거나 재생에너지 발전사업자가 조기에 투자금을 회수하고 재투자할 수 있는 지원 시스템은 마련되어 있지 않다.

최근에는 재생에너지 사업 규모가 확대됨에 따라 발전소 설치를 위한 입지 분석, 계통설계, 경제성 분석에 대한 전문기관의 지원이 필요하며, 발전량 예측과 체계적인 안전·성능관리의 필요성이 증가하여 발전소를 어떻게 운영하고 관리하는가 하는 문제가 매우 중요한 이슈로 대두되고 있다. 또한 RE100 등 자발적 경합 시장의 등장, SMP의 높은 상황의 지속, 태양광발전 등에 있어서 그리드패리티(Grid Parity) 도달 등의 상황 변화에 따라 기존 지원제도를 보완할 수 있는 새로운 수단을 마련하는 것이 필요하다1,2,3).

2.3 혁신 금융 서비스 검토

혁신금융서비스의 지정은 혁신금융 사업자가 특정 기간 사업 또는 사업자의 인허가, 등록, 신고, 사업자의 지배구조 업무 범위, 건전성, 영업행위나 사업자에 대한 감독 및 검사와 관련된 금융 관련 법령(타 부처 소관 법령의 규제 특례에 앞서 해당 부처의 동의가 필요) 등과 같은 금융 관련 법상 규제를 적용받지 않고 새로운 금융서비스에 대한 시장 테스트를 할 수 있도록 기회를 부여하는 것을 의미한다. 다만, 소비자에게 회복 불가능한 피해 예상, 금융시장 및 금융질서 안정성 저해가 우려될 때는 규제 특례가 불가능하다. 혁신금융서비스 지정의 주요 심사 기준은 Table 1과 같다(금융혁신지원특별법 제13조4항)4).

Table 1

Key evaluation criteria for designating innovative financial services by the Financial Supervisory Service (FSS)

2.4 혁신 금융 서비스 지정 사례 고찰

2019년 4월부터 2024년 6월까지 지정된 혁신금융서비스는 모두 325건이다. 이 중 2024년 6월을 기준으로 서비스를 출시한 건수는 190건이다. 이 중에서 재생에너지 관련 서비스는 루트에너지가 시행하는 서비스로 재생에너지 발전사업에 지역주민이 투자자로 참여하는 P2P 금융서비스가 최초의 사례이고 유일하고, 블록체인 기술을 활용 수익증권을 발행하고 유통하는 혁신금융서비스는 ㈜카사코리아 등이 지정받은 부동산 유동화 수익증권 서비스와 ㈜ 뮤직카우 등이 지정받은 음악 저작권 유동화 수익 증권 유통 서비스가 대표적이다.

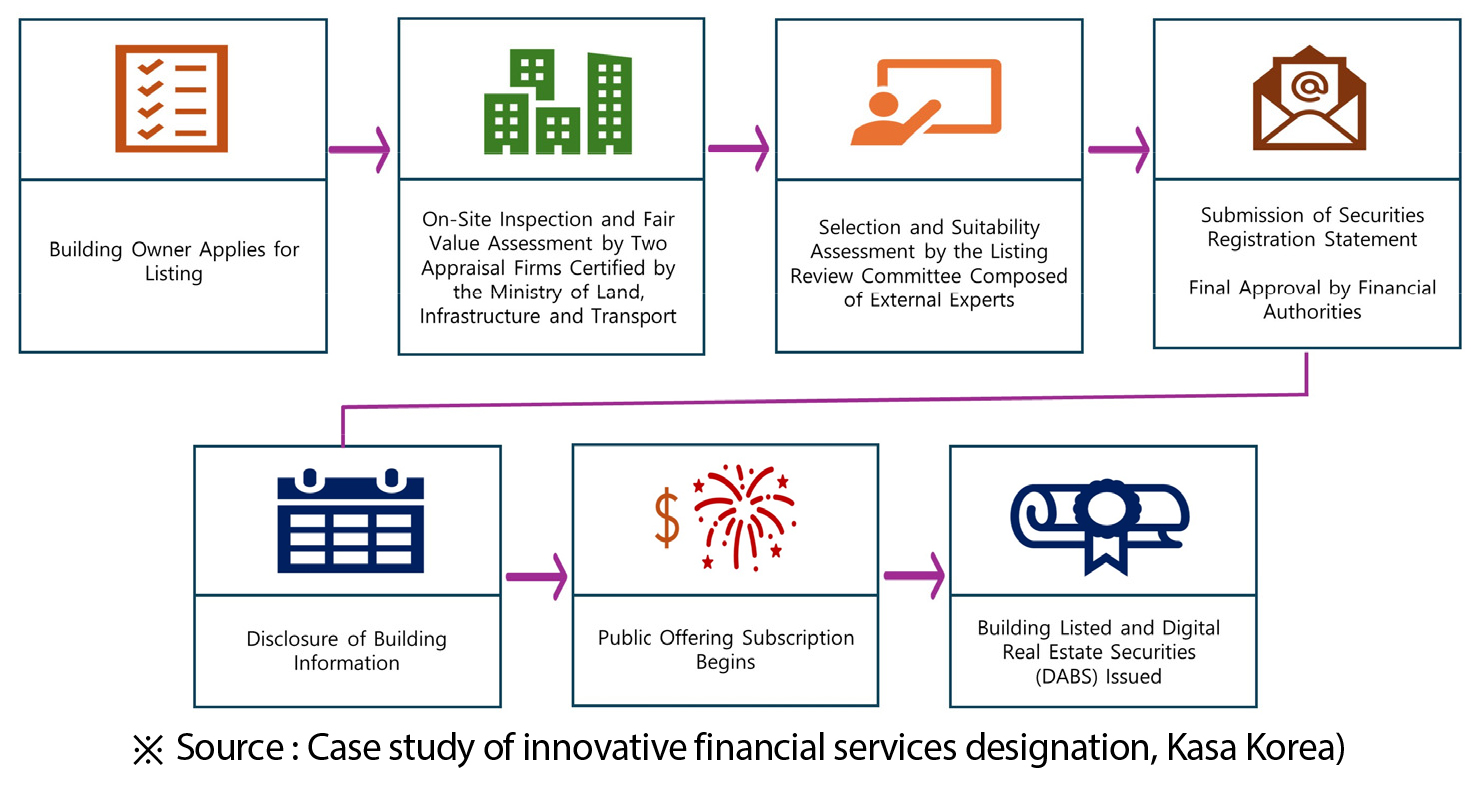

루트에너지 서비스는 기존 P2P 가이드라인의 개인 투자 한도 발전소당 5백만 원, 최대 2천만 원을 신재생 에너지 투자 사업의 경우 지역주민들은 발전소당 4천만 원, 지역 P2P 업체는 1억 원까지, 이외 개인 투자자는 2천만 원, P2P업체는 5천만 원까지 투자할 수 있게 규제샌드박스를 통하여 특례를 적용받았다5). ㈜카사코리아 서비스는 분산원장 기술을 이용한 부동산 유동화 수익증권의 디지털화 및 유통 플랫폼으로 국내 최초 분산원장 기반 유동화 플랫폼으로 개인도 5천 원부터 플랫폼(앱)을 통해 상업용 부동산에 간편하게 투자할 수 있는 금융서비스다. Fig. 1은 ㈜카사코리아 부동산 유동화 수익증권 서비스흐름도이다.

2.5 재생에너지 기반 혁신금융서비스 모델 설계

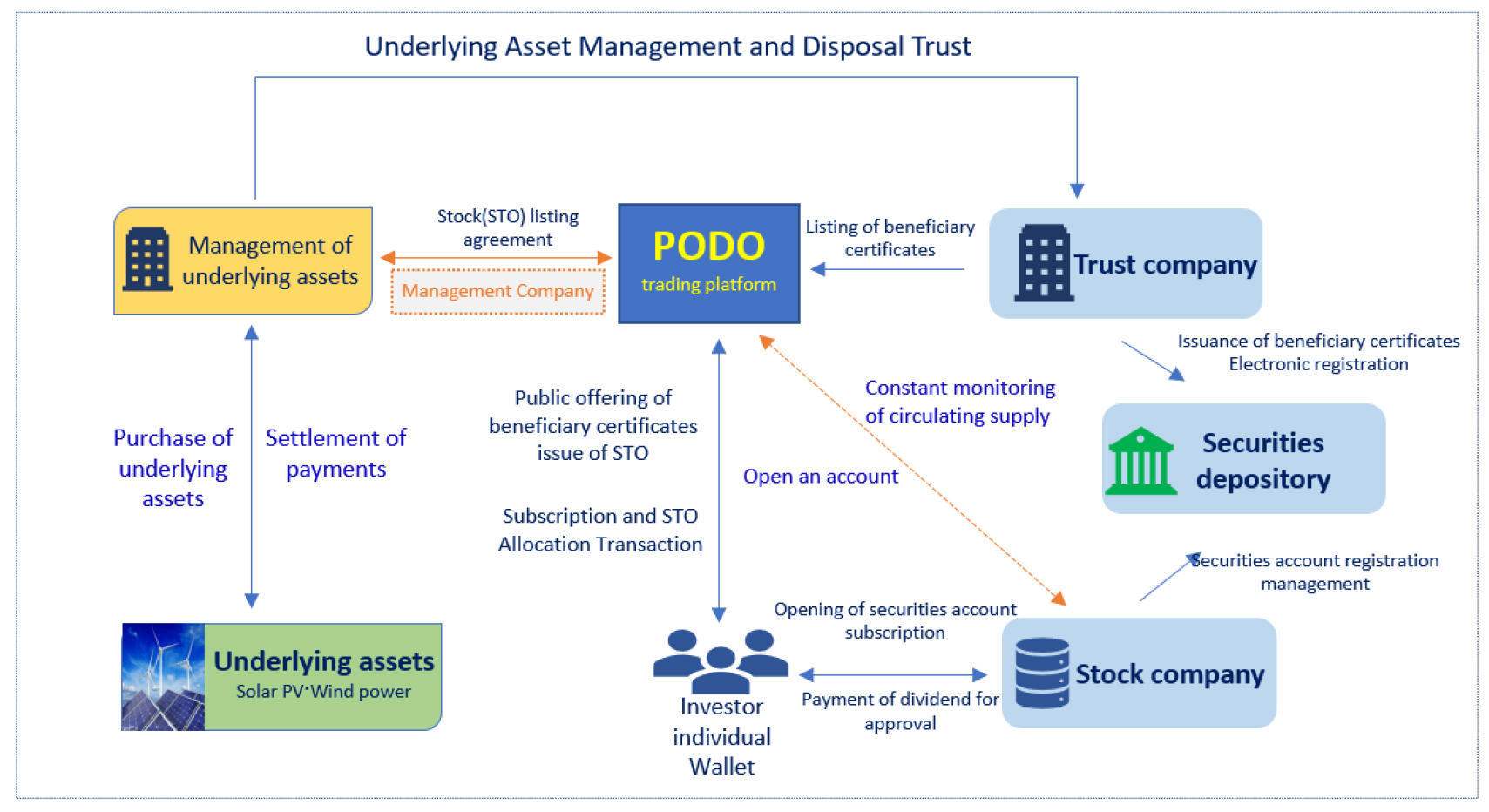

본 연구에서 제안하는 ‘재생에너지 기반 혁신금융서비스 PODO1 모델’은 태양광 및 풍력 발전소와 발전소 부지(이하 발전 설비) 등을 신탁 대상 재산으로 한 관리처분신탁 수익증권을 전자 등록 방식으로 발행한 후, 블록체인 분산원장 기법을 이용한 플랫폼을 통해 투자자에게 유통하는 금융서비스 모델이다. 이때 투자자는 플랫폼 운영 사업자가 선정한 재생에너지 발전소 및 발전설비를 신탁 대상 재산으로 하는 신탁 수익증권에 투자하는 것이다.

PODO 모델은 첫째, 유동화 수익증권 발행을 위한 기초자산과 이를 관리하는 기관이 필요하다. 둘째, 기초자산을 신탁받아 수익증권을 발행할 신탁회사가 필요하다. 셋째, 고객들의 계좌관리를 위한 계좌 관리기관이 필요하다. 넷째, 유동화 수익증권을 거래할 수 있는 거래플랫폼과 STO를 발행·유통하기 위한 플랫폼 운영사가 필요하다. 이들 기관의 역할과 서비스를 고려한 재생에너지지 기반 혁신금융서비스의 모델은 Fig. 2와 같은 프로세스로 구성된다.

2.6 혁신 금융 모델 시뮬레이션

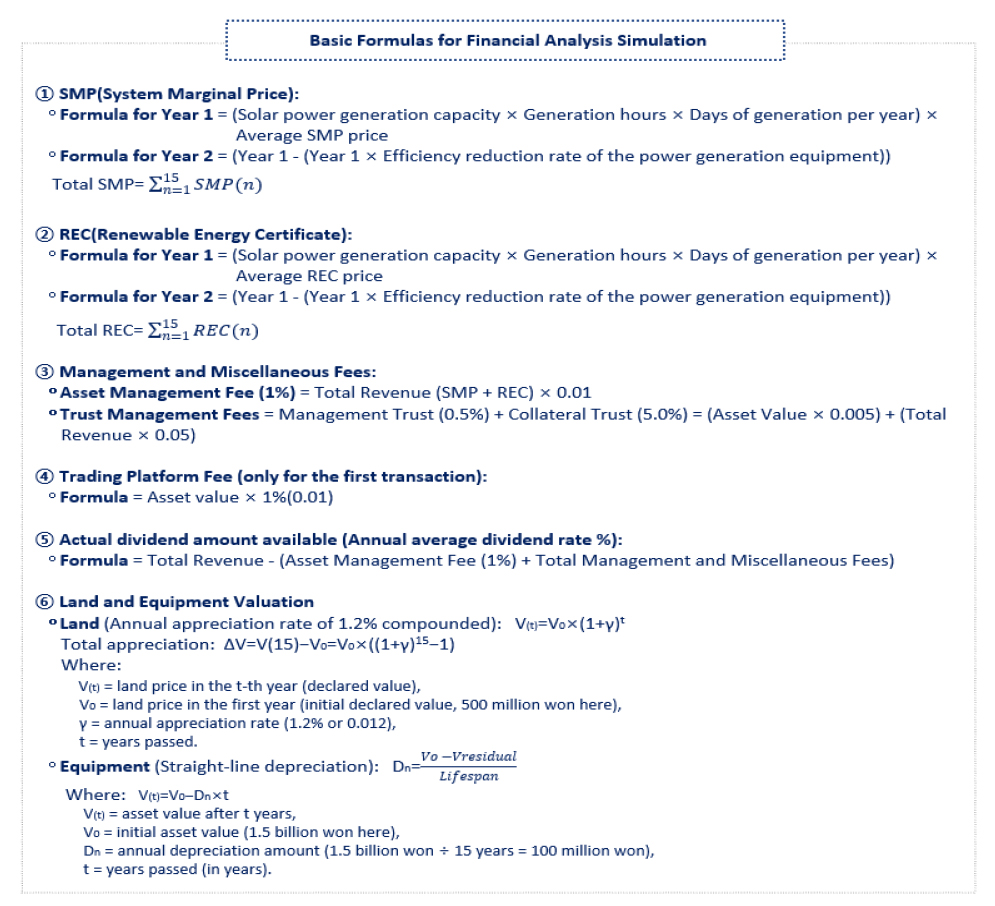

PODO 모델은 태양광발전소를 기초자산으로 하여 유동화 수익증권을 발행하고 이를 바탕으로 1:1로 매칭한 토큰 증권(STO)을 발행, 블록체인 기반의 거래플랫폼을 통하여 토큰이 유통됨으로써 서비스가 구현되는 구조이다6,7,8). 사업분석의 예시는 1,000kW 태양광발전소를 15년 운영하는 것으로 설정하였으며, 이는 발전소 건설 후 투자비 조기 회수를 원하면 발전소 완공 후 1~5년 사이에 매도를 원할 것이므로, 이럴 경우에 실제 발전소 공개 후 운영 기간이 15년 내·외가 될 것이기 때문에 시뮬레이션 시 운영 기간을 15년으로 하였다. 기초 정보는 Table 2와 같다.

PODO 모델의 주요 수익원은 발전량 수익인 SMP와 REC, 발전예측정산금, 기타 파생 수익(안전관리 대행 등)으로 나눌 수 있다. PODO 모델의 15년간 운영 시뮬레이션 결과는 Fig. 3에 따라 산정하였다.

Table 2

Basic information for analyzing the PODO model

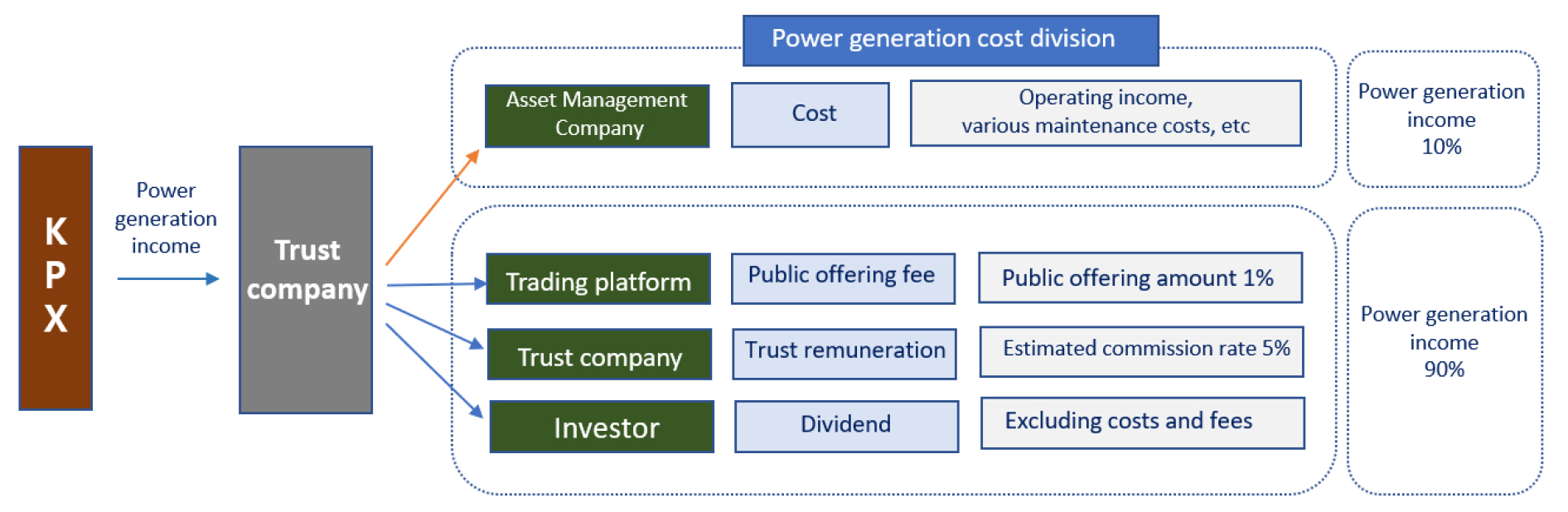

PODO 모델의 참여자별(투자자, 자산관리사, 신탁회사, 플랫폼 수수료) 수익 분석은 Fig. 4와 같다.

① 거래플랫폼회사

거래플랫폼 제공사는 규제샌드박스를 통하여 규제 특례를 받은 회사로 PODO모델 혁신금융서비스를 총괄하고, 수익증권과 매칭한 토큰 발행, 상장 예정 수익증권에 대한 공모 절차 수행, 유통 플랫폼 개발·운영 등의 서비스를 제공한다. 서비스 실현은 휴대폰, 태블릿, 스마트워치 등 모바일 기기를 통해 접속 실행되며, 개인 투자자가 언제 어디서든 토큰 증권을 거래할 수 있는 MTS (Mobile Trading System) 환경을 제공한다. 분석 결과는 Table 3과 같다.

Table 3

Investor Fees for Trading Trust Beneficiary Certificates on a Trading Platform

② 자산관리회사

자산관리회사(Asset Management Company, AMC)는 재생에너지 발전소의 취득·관리·처분·개발 등의 방법으로 자산을 운용하는 회사로 투자 대상 자산에 대한 운영 Process와 위험관리 및 포트폴리오 Rebalancing을 통해 사업수익을 실현하는 회사이다. 국내 대표적인 AMC로는 한국자산관리공사가 있으며, 한국리츠협회 등록회사로는 64개사(2024.08현재)가 있다.

국내 재생에너지 가상발전소(VPP), 탄소중립컨설팅, ICT기반 발전예측, 전력중개서비스 등 다양한 재생에너지 관리 서비스의 경험과 지식을 보유한 재생에너지 전문기업들이 공동사업으로 참여가능하다. 분석 결과는 Table 4와 같다.

Table 4

Profit and Loss Analysis of an Asset Management Company

③ 신탁회사

신탁회사(信託會社, Trust Company)는 재생에너지 발전소를 자산관리회사나 매입관리법인으로부터 수탁받아 신탁목적에 맞게 관리, 개발, 처분하여 그 수익을 신탁자에게 돌려주는 회사이다. 주로 금전신탁이나 재산신탁이 있으며, 국내 대표적인 신탁회사로는 한국자산신탁, 한국토지신탁 등 있다. 금융투자협회 등록된 회사는 18개사(2024.08현재)가 있다. 분석 결과는 Table 5와 같다.

Table 5

Profit and Loss Analysis of a Trust Company

④ 투자자

재생에너지 기반 토큰증권의 투자에 대한 일반투자자의 자격에는 제한은 없으나, 정부의 토큰증권(STO) 가이드라인에서 가장 중요하게 판단하는 사항이 투자자 권리 보호(보호장치 마련, 투자한도 제한)에 관한 내용이다. 자본시장법 위반 가능성을 방지하고 투자자를 보호하기 위해 증권성 판단을 적극적으로 해석하고 적용한다9,10,11). 분석 결과는 Table 6과 같다.

Table 6

Profit and Loss Analysis for an Investor

이상과 같이 PODO모델은 태양광발전 자산의 유동화를 통해 시장 참여자 모두에게 일정 부분의 이익이 발생하게 되어 동 모델이 실제로 구현될 수 있음을 알 수 있다. 또한 분석 결과 1회 공모를 통하여 20억원의 유통 시장이 형성되고, 2.9억원 새로운 거래 시장이 형성됨을 알 수 있다. 태양광발전소의 15년간 운영에 관한 수익분석은 Table 7과 같다.

Table 7

Profit and loss analysis after 15 years of operation

상기 PODO 모델의 시뮬레이션에서 보는 바와 같이 PODO 모델은 15년 동안 PODO 모델 서비스 투자자와 PODO 모델 서비스 참여자들에게 일정 수익률을 제공할 수 있다. 또한 블록체인 기술을 접목한 태양광발전소 운영관리 업무 자동화 솔루션 제공으로 실시간 상태감시, 효율 향상과 발전예측(오차율에 따라 인센티브 부여, 6% 이하), 안전관리 업무 대행의 편익도 발생한다. 그뿐만 아니라 PODO 시스템을 국가 재생에너지 보급 사업 정책에 적용하게 되면 그동안 정부 지원(융자ㆍ보조 등)사업에 의존하던 보급구조를 시장 기반으로 전환하고, 초기 투자자들이 조기에 투자금을 회수하여 재투자의 기회를 얻게 될 것이다.

또한 그동안 태양광 등 재생에너지 투자 사업에서 소외되었던 일반인도 토큰 증권(STO) 구입의 간접 재생에너지 투자를 통해 수익 실현이 가능하여 재생에너지 보급의 우호적 분위기 조성에도 기여한다. 최근에는 RE100 등 자발적 시장이 형성되어 사용자와의 전력구매계약(직접 PPA 또는 제3자 PPA)을 통해 수익을 높일 수도 있다.

2.7 재생에너지 지원정책과의 비교

재생에너지 보급 확대를 위하여 정부가 추진하는 재생에너지 설비설치와 생산시설에 대한 융자지원사업, 발전차액지원제도(FiT), 공급의무화(RPS)제도, 입찰(경매)제도, 공공기관 신·재생에너지 설치 의무화 제도, 한국형 RE100 제도 등은 재생에너지 수요를 창출하고, 재생에너지 공급, 생산자에게 재생에너지 생산의 경제성 부족을 지원하기 위한 정책들이었다.

그러나 일반적으로 재생에너지 발전은 초기 투자비가 많이 소요되고, 회수 기간이 15 ∼ 20년으로 장기간이어서 재생에너지 발전사업자가 지속해서 재생에너지 발전에 투자를 확대하는 데 한계가 있었으며, 재생 발전사업자들의 경우 투자비의 조기 회수하는 데 애로사항이 많았다. Table 8은 재생에너지 정책과 PODO 모델을 활용한 서비스에 대한 특징을 정리한 것으로 표에 나타난 것과 같이 기존 정책들은 투자비 조기 회수를 위한 수단을 제공하지 않고 있음을 알 수 있다.

Table 8

Comparison of renewable energy policy and PODO model utilization in innovative financial services

| Division | Economic support | Demand creation | Market mechanism | Payback period* | |

|

Government policy | Facility investment financing | ○ | ○ | × | 15 years or so |

| Feed-in-Tariff | ○ | ○ | × | - | |

| Renewable Portfolio Standard | ○ | ○ | Partial application | - | |

| Auction system | ○ | ○ | ○ | - | |

|

Mandatory installation of public institutions | - | ○ | × | - | |

|

Voluntary Market | RE100 | - | ○ | Partial application | - |

| PODO model | - | ○ | ○ | ≦15 years | |

3. 결과 및 토의

지금까지 정부에서 추진하거나 추진하려고 하는 재생에너지 보급지원 정책들은 재생에너지 수요를 창출하고, 재생에너지 공급, 생산자에게 재생에너지 생산의 경제성 부족을 지원하기 위한 정책들이었다. 그러나 일반적으로 재생에너지 발전은 초기 투자비가 많이 소요되고, 회수 기간이 15 ~ 20년으로 장기간이어서 재생에너지 발전사업자가 지속해서 재생에너지 발전에 투자를 확대하는 데 한계가 있었으며, 재생 발전사업자들의 경우 투자비를 조기 회수하는 데 애로사항이 많았다. 본 연구에서 제시한 PODO 모델을 활용한 재생에너지 기반 혁신금융서비스는 기존 정부 지원 정책들이 할 수 없었던 투자비의 조기 회수 플랫폼을 제공하고 일반 국민이 간접 투자할 수 있도록 함으로써 재생에너지 발전사업에 대한 투자 선순환을 통하여 지속적인 사업 확대가 가능하다. 따라서 현재 정부의 재생에너지 지원 정책을 보완하여 줄 수 있다.

4. 결 론

이 연구는 재생에너지 발전소 기초자산을 관리처분신탁 수익증권으로 만들어 토큰형 증권을 발행·유통하여 일반투자자가 모바일에서 언제 어디서나 손쉽게 투자할 수 있는 블록체인 기반 거래플랫폼을 구축하고 운영하는 혁신금융서비스를 제안하는 것이다. 본 연구를 통해서 다음과 같은 결론을 얻을 수 있었다.

첫째, 시뮬레이션 결과에서 보여 주듯이 재생에너지 기반 혁신금융서비스 PODO 모델은 투자자와 사업참여자들에게 적절한 수익을 제공함으로써 본 모델을 활용한 서비스가 실제로 구현될 수 있음을 보여 주고 있으며, 기존의 단순 재생에너지 발전소를 활용하여 새로운 유통시장을 만들고, 더 효율적인 발전설비 관리 등을 통하여 부가가치를 높일 수 있다.

둘째, 지금까지의 보급 정책은 의무화를 통한 수요를 창출하거나 발전 차액 지원이나 융자지원 등을 통하여 경제성 부족을 보조해 주거나 초기 설비투자 원활화를 위하여 자금을 지원하였다. 투자에 대한 조기 회수를 통한 재투자를 유도하기 위한 지원 수단은 없었다. 이에 재생에너지 기반 혁신금융서비스는 투자에 대한 조기 회수 수단을 제공함으로써 투자에 대한 선순환을 유도하여 재생에너지 발전에 대한 지속적인 투자 확대가 가능하게 함으로써 기존 재생에너지 지원 정책을 보완할 수 있다.

셋째, 태양광발전의 그리드패러티 달성, 지속적인 고유가 상황 등 최근의 재생에너지 보급 환경에서 보급 정책이 민간투자, 시장경제 중심으로 전환되어야 하는 데 이러한 새로운 환경에 맞는 새로운 재생에너지 보급 수단을 제공한다.

넷째, 재생에너지 기반 혁신금융서비스 거래플랫폼을 통하여 더 많은 사람에게 재생에너지에 투자 기회를 제공함으로써 재생에너지에 대한 수용성을 높이고 사회적 가치 증대에 이바지할 수 있게 한다.

그러나 제안된 PODO 모델을 기반으로 한 혁신금융서비스가 시행되기 위해서는 금융위원회 규제샌드박스를 통한 혁신금융의 지정과 규제 특례가 필요하며 이를 위해서는 혁신금융 지정 요건들을 만족해야 한다.