1. 서 론

2. 연구방법

2.1 LCOE

2.2 분석대상 선정

2.3 할인율 선정

2.4 투입 변수

2.5 몬테카를로 시뮬레이션

3. 분석결과

3.1 몬테카를로 시뮬레이션 검정

3.2 몬테카를로 시뮬레이션 결과

3.3 LCOE 분석

3.4 민감도 분석

4. 결 론

1. 서 론

2017년 산업통상자원부의 신재생에너지 3020 발표1)에 따르면 2030년까지 신재생에너지의 설비용량을 48.7 GW 신규 설치할 계획이며 이 중 풍력발전 설비용량은 16.5 GW를 차지하고 있다. 이는 2018년 기준 국내에 설치된 풍력발전 설비용량 1.4 GW의 약 12배 로 무수히 많은 신규 발전설비의 확충이 필요하다는 것을 의미한다. 신규 풍력발전설비 투자에 있어 가장 중요한 부분 은 발전설비의 경제성이다. 발전원의 경제성을 판별하기 위해서는 우선적으로 발전비용에 대한 계산이 이루어져야 한다. 발전원의 경제성을 나타내는 지표 중 대표적인 것이 바로 균등화 발전비용(Levelized Cost of Energy; LCOE)이다. 발전원가는 통상 전력분야에서 단위당 비용을 말하며 사용목적에 따라 실적발전원가와 추정발전원가(균등화발전비용)로 구분된다. 실적발전원가는 연간 발전소 운영을 위해 들어간 총비용을 연간 총 발전량으로 나눈 비용으로 감가상각비와 발전량에 따라 변하게 된다. 따라서 연도별로 불규칙하게 발생하는 비용과 발전량을 연도별로 등가화하여 산정하는 LCOE가 서로 다른 발전원의 경제성 비교에 주로 사용된다.

국내 발전 사업에서 풍력발전의 비중이 높아지고 있으나 발전비용에 대한 명확한 통계는 집계되지 않고 있으며 이에 대한 연구 또한 미흡한 실정이다. 따라서 실제 데이터를 이용한 신뢰성 있는 발전비용 산출의 필요성은 커지고 있다. 풍력발전단지의 LCOE에 대한 국내 연구는 직접 투자비를 제외한 변수들을 재무적 가정으로 선정하여 이루어지고 있다2,3,4,5,6). 반면, International Renewable Energy Agency (IRENA), National Renewable Energy Laboratory (NREL) 등 해외 유수 기관에서는 실제 데이터를 바탕으로 매년 LCOE를 집계하여 발표하고 있으며 다양한 연구가 진행되고 있다7,8,9,10,11,12).

국내와 해외 연구의 가장 큰 차이점은 바로 재무적 가정이다. 해외 연구는 대부분 실제 데이터를 종합하고 가공하여 LCOE를 산출하지만 국내 연구는 직접 투자비를 제외한 변수들을 재무적 가정으로 선정하는 경향이 있다. 특히 연간운영비인 Operation Expenditure (OpEx)는 총공사비 혹은 직접 투자비인 Capital Expenditure (CapEx)의 약 1.5 ~ 2.5 %로 선정하는 경우 4)가 있으나, 기존 연구결과13)에 따르면 이는 과소 추정된 것으로 실제 LCOE보다 낮은 값을 추정하는 결과를 초래할 수 있다. 따라서 정확한 LCOE의 추정을 위해서는 재무적 가정이 아닌 실제 OpEx를 추정하는 것이 중요하다 할 수 있다. 또한 산업통상자원부에서는 신재생에너지를 사회간접자본(Social Overhead Capital; SOC)사업으로 분류하고 사회적 할인율 인하를 발표하였다. 이에 따라 LCOE 계산 시 인하된 사회적 할인율인 4.5%를 적용하여야 한다. 하지만 기존 연구에서는 대부분 사회적 할인율 인하를 반영하지 못한 한계가 있었다2,3,4,5,6,13.

본 연구의 목적은 재무적 가정이 아닌 실제 CapEx와 OpEx를 활용하여 국내 육상풍력발전단지의 LCOE를 계산하는데 있다. 실제 CapEx와 OpEx의 추정을 위하여 금융감독원의 전자공시시스템(Data Analysis, Retrieval and Transfer system; DART)14)의 데이터를 활용하고자 한다. 또한 추정된 CapEx와 OpEx를 바탕으로 사회적 할인율의 인하를 반영한 국내 육상풍력발전단지의 LCOE, 균등화 고정비용(Levelized Fixed Cost; LFC), 균등화 변동비용(Levelized Variable Cost; LVC)을 계산하여 사회적 할인율 인하의 영향을 분석하고자 한다.

2. 연구방법

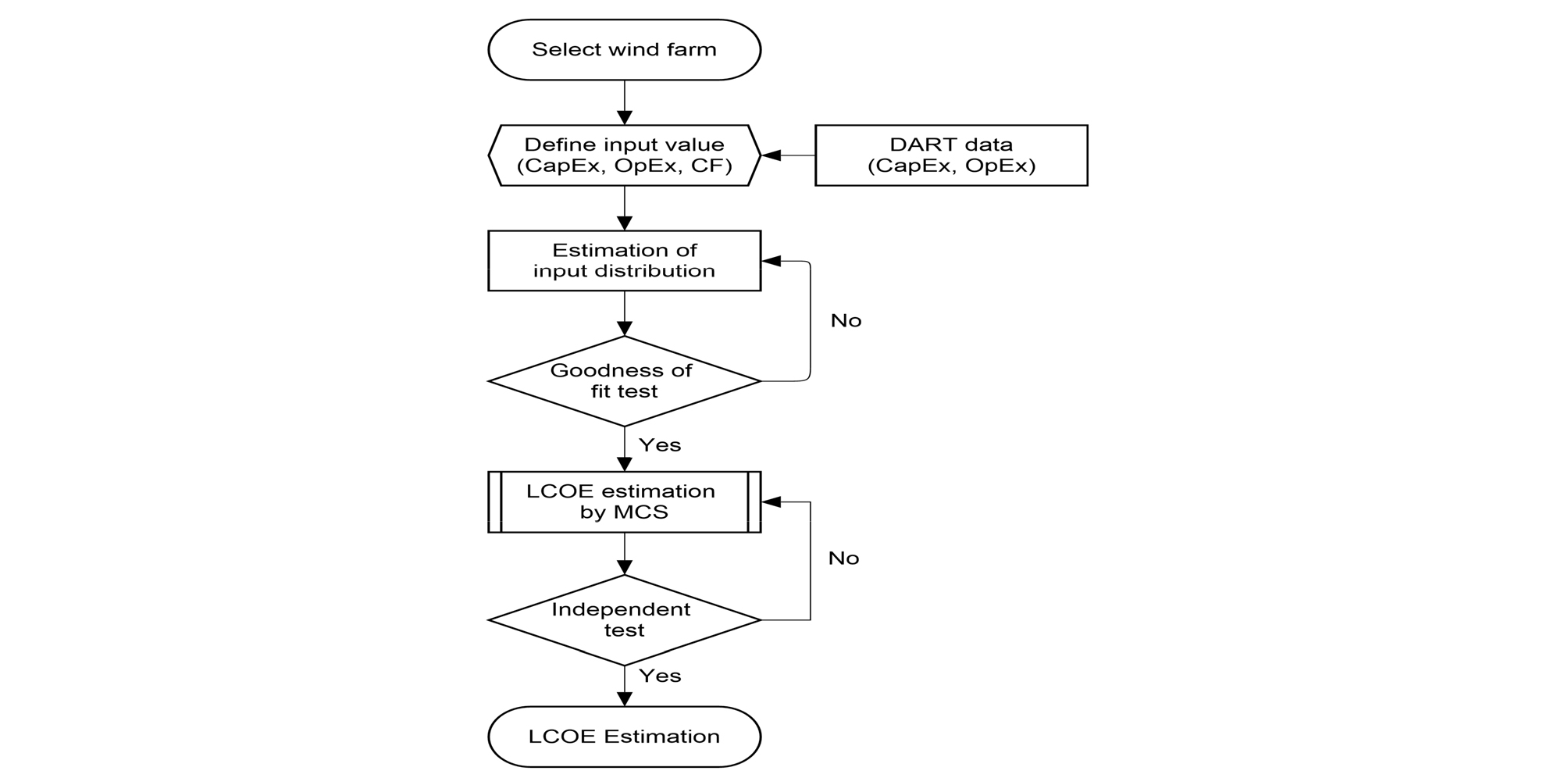

Fig. 1은 연구방법과 전체적인 흐름을 보여주는 순서도(Flow chart)이다. LCOE 추정은 Fig. 1 의 순서로 이루어지며 이를 위한 절차는 다음과 같다. 첫째, 국내 풍력발전단지의 실제 데이터 부족에서 기인한 문제점을 해결하기 위하여 금융감독원의 DART 데이터를 활용하여 국내 육상풍력의 실제 CapEx와 OpEx를 산출한다. 둘째, 부족한 CapEx와 OpEx의 데이터를 보완하기 위하여 몬테카를로 시뮬레이션(Monte Carlo Simulation; MCS)를 수행하고, 추정된 CapEx와 OpEx를 바탕으로 국내 육상풍력발전단지의 LCOE를 계산한 다음 MCS 추정에 대한 검정이 이루어진다. 셋째, 계산된 LCOE를 LFC와 LVC로 나누어 계산하여 사회적 할인율의 인하 효과를 분석한다.

2.1 LCOE

LCOE 추정을 위한 계산 식(1)은 다음과 같다.

| $$LCOE=\;\frac{{\displaystyle\sum_{i=1}^L}{\displaystyle\frac{rc(i)}{{(1+r)}^i}}+CapEx}{{\displaystyle\sum_{i=1}^L}\frac{en(i)}{{(1+r)}^i}}(\$/kWh)$$ | (1) |

여기서, rc (i)는 경상비용, 즉 i년의 운영비로 OpEx이고, en (i)는 i년의 연간발전량, r은 사회적 할인율(Social Discount Rate), L은 풍력발전단지 운영수명(Life of Project)이다.

Hennessy의 연구12)에 따르면 LCOE는 LFC와 LVC의 합으로 다시 나타낼 수 있으며 관련 식은 다음과 같다.

| $$LFC=\;\frac{CapEx}{\left({\displaystyle\sum_{i=1}^L}\frac{en(i)}{{(1+r)}^i}\right)}$$ | (2) |

| $$LVC=\;\frac{\left({\displaystyle\sum_{i=1}^L}\frac{rc(i)}{{(1+r)}^i}\right)}{\left({\displaystyle\sum_{i=1}^L}\frac{en(i)}{{(1+r)}^i}\right)}$$ | (3) |

| $$LCOE=LFC+LVC$$ | (4) |

2.2 분석대상 선정

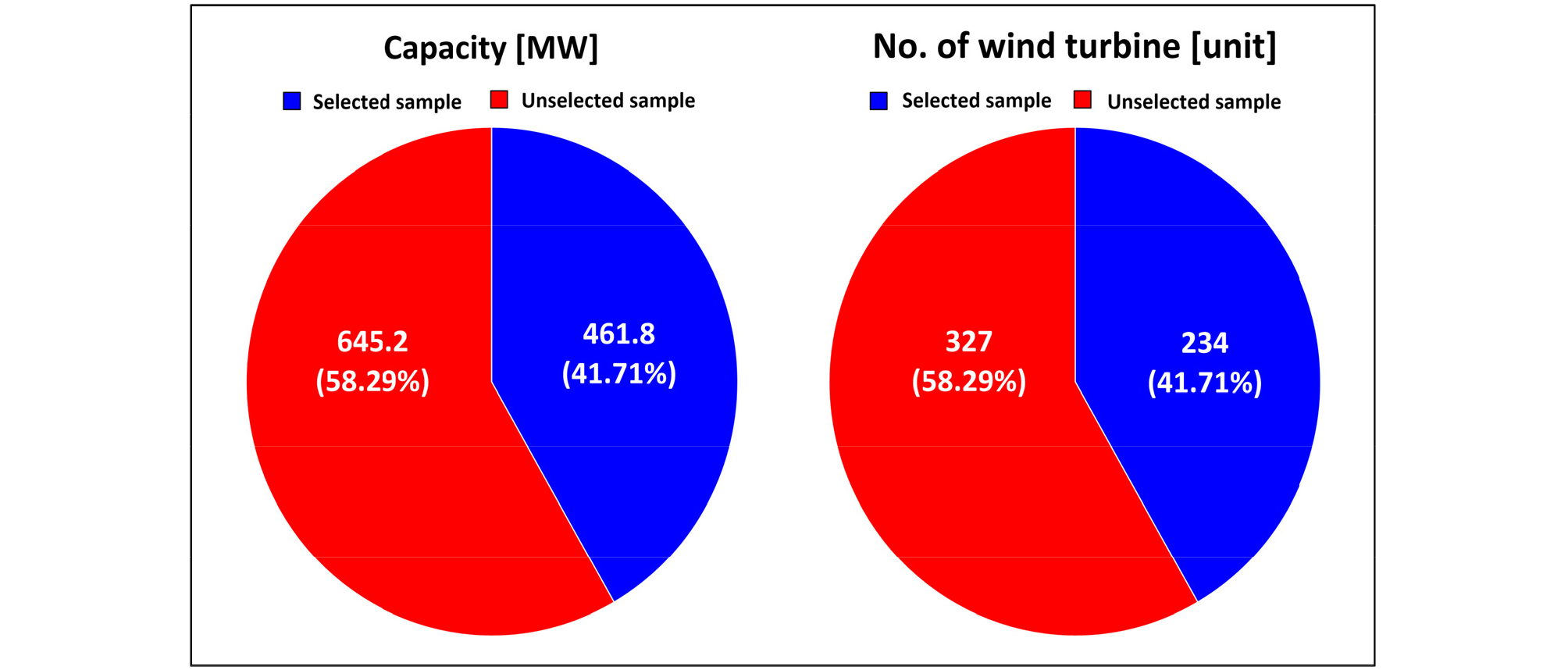

실제 국내 육상풍력발전단지의 LCOE를 추정하기 위하여, 선행 연구13)에서 제안한 DART의 감사보고서를 활용하여 실제 CapEx와 OpEx를 추정하였고, 설비이용률(Capacity Factor; CF)은 한국풍력산업협회15)에서 제공하는 2011 ~ 2014년의 지역별 연평균 자료를 이용하였다. 풍력발전단지 선정의 기준은 다음과 같다. (1) DART 감사보고서가 있는 경우 (2) 풍력발전단지 설비용량 10 MW이상인 경우를 고려하였다. 2018년 1월 기준 운영 중인 10 MW이상의 육상풍력발전단지 34개소 중 DART의 감사보고서가 존재하는 13개소를 선정하여 DART의 감사보고서에 포함된 CapEx와 OpEx 정보를 활용하였다.

Fig. 2는 전체 육상풍력발전단지 대비 선정된 육상풍력발전단지의 비율을 보여준다. 선정된 풍력발전단지의 설비용량은 총 461.8 MW로 전체 육상풍력발전단지 1,107 MW의 약 42%이며 풍력발전기의 개수 또한 234기로 전체 풍력발전기 561기의 약 42%에 해당하는 수치이다.

Table 1은 지역별 선정 풍력발전단지들의 수와 설비용량, 평균 CF를 보여준다.

Table 1 Summary of analyzed wind farms

| Region | No. of wind farm | Capacity (MW) | Avg. CF between 2011 ~ 2014 15) (%) |

| Gangwon-do | 5 | 200.00 | 23.40 (21.12 ~ 26.89) |

| Jeollanam-do | 3 | 100.00 | 19.22 (11.79 ~ 26.34) |

| Gyeongsangbuk-do | 2 | 99.00 | 29.69 (27.07 ~ 31.66) |

| Gyeongsangnam-do | 2 | 32.75 | 22.50 (17.34 ~ 27.60) |

| Jeju-do | 1 | 30.00 | 23.72 (22.13 ~ 25.84) |

2.3 할인율 선정

기존의 풍력발전사업은 SOC 사업이 아니었기 때문에 주로 가중평균자본비용(Weighted Average Cost of Capital; WACC) 할인율을 이용하여 LCOE를 계산하였다. 선행 연구13)에서는 명확한 근거 없이 사회적 할인율을 선정한 한계가 있었으나 산업통상자원부의 2016, 2017년 발표에 따라 신재생에너지의 장기 고정가격계약제 시행과 SOC 사업 분류로 인하여, WACC 할인율이 아닌 사회적 할인율을 적용하여야 한다. 2017년 기획재정부의 발표에 따라 사회적 할인율을 경제여건의 변화를 반영하여 기존 5.5%에서 4.5%로 하향 조정하였다. 이는 장기고정가격계약제 시행 이후 투자위험을 낮춰 투자여력을 확대하기 위한 조치이다. 본 연구에서는 사회적 할인율의 인하 효과가 투자 확대에 실제로 영향이 있는지를 확인하기 위하여 2017년까지의 DART 감사보고서를 바탕으로 할인율을 4.5%, 5.5%로 나누어 LCOE를 계산하고 LFC와 LVC에 미치는 영향을 분석하였다.

2.4 투입 변수

Table 2는 LCOE 추정에 사용된 실제 데이터를 보여준다. CapEx와 OpEx는 DART를 이용하여 추정하였고 CF는 풍력산업협회에서 제공하는 지역별 평균 자료를 활용하여 추정하였다. CapEx, OpEx, CF를 몬테카를로 시뮬레이션의 난수로 활용하기 위해서는 먼저 최적 분포를 추정하여야 한다. 최적 분포의 모수는 최대우도 추정법(Maximum Likelihood Estimation; MLE)을 이용하여 추정하였다. 선행 연구2)에서는 정규분포만을 고려하였기 때문에 샤피로 윌크 검정(Shapiro-Wilk test)을 시행하였으나, 본 연구에서는 다양한 분포의 형태를 전제로 하였기 때문에, 최적 분포에 대한 로그 우도(Log Likelihood), 콜모고로프 스미르노프 검정(Kolmogorov- Smirnov test)을 시행하였다. 각 투입 변수들의 예측 분포로 로그정규(Log Normal), 지수(Exponential), 정규(Normal), 그리고 감마(Gamma) 분포를 선정하였다. 원달러 환율은 2017년 하반기 평균인 1,120원을 적용하였다.

Table 2 Real data

| Item | Samples | Range | Mean | SD |

| CapEx ($/kW) | 13 | 1,420.19 ~ 3,275.67 | 2,346.12 | 575.84 |

| OpEx ($/kW) | 13 | 108.79 ~ 225.47 | 161.69 | 35.21 |

| CF (%) | 20 | 11.79 ~ 31.66 | 23.71 | 4.82 |

Table 3은 적합도 검정결과를 보여준다. 검정 시, 로그 우도는 최대값을 가지는 분포를 적합 분포로 판별하며 콜모고로프 스미르노프 검정(K-S test)은 95% 신뢰수준 하에서 유의확률(p-value)이 0.05 이상이면 해당 분포와 적합한 것으로 판별한다. 가장 최적의 분포를 선정하기 위하여 2가지 검정을 모두 만족하면서 로그 우도가 최대인 분포를 최적 분포로 선정하였다. 적합도 검정 결과, CapEx와 CF는 정규 분포 그리고 OpEx는 로그정규 분포가 최적 분포로 선정되었으며 이는 해외 연구사례11)와 유사하였다.

Table 3 Goodness of fit test

Table 4는 Table 3에서 선정된 최적분포를 바탕으로 몬테카를로 시뮬레이션(MCS)를 수행하기 위한 투입 변수들을 요약하여 보여준다. 난수를 생성하기 위하여, 적합도 검정에서 선정된 최적 분포를 사용하였고 LCOE가 일정 범위 내에서 계산이 수행되도록 변수의 범위를 지정하였다. 5가지 투입 변수 중 난수로 생성될 변수는 CapEx, OpEx, CF이며 할인율과 풍력발전단지 운영수명은 상수로 지정하였다. 풍력발전단지 운영수명(Life of Project)의 경우, 국내 연구에서는 보통 20년의 수명을 주로 이용하나 최근 IRENA7), NREL8), OECD9) 및 해외 연구10)에서는 25년의 수명을 주로 사용하기 때문에, 본 연구에서는 해외의 LCOE 구성요소(LFC, LVC, CapEx, OpEx, CF)와 비교를 위하여 25년을 선정하였다. 또한 사회적 할인율은 5.5%에서 4.5%로 1% 인하되었기 때문에, 두 할인율을 모두 고려하여 MCS를 시행하였다.

Table 4 Inputs

2.5 몬테카를로 시뮬레이션

몬테카를로 시뮬레이션(MCS)은 어떠한 문제가 주어졌을 때 난수생성을 통한 무수히 많은 반복실험을 행하여 근사적으로 결과를 도출하는 방법이다. 이런 MCS를 수행하기 위해서는 난수 추출이 우선적으로 수행되어야 한다. MCS는 다양한 분야에서 활용되고 있으며, LCOE 계산에 있어서는 이건우13), Heck11)의 연구 등이 있었다. 다양한 난수 생성법이 있으나 본 연구에서는 투입 변수들의 분포를 이용한 역변환법(Inverse Transform Method; ITM)을 통하여 난수를 생성하였다. 난수의 분포가 분석결과에 큰 영향을 미치므로 난수의 범위와 올바른 난수 생성에 주의하여야 한다. MCS 수행은 선행 연구들의 절차11,13)에 따라 진행하였으며, 이를 통하여 LCOE와 LCOE 구성요소의 평균과 표준편차를 추정하였다.

3. 분석결과

3.1 몬테카를로 시뮬레이션 검정

MCS가 신뢰성 있게 수행되었는지 검증하기 위해서는 난수의 독립성이 검증되어야 한다. 변수 분포에서 난수추출이 독립적으로 수행되어야만 MCS의 결과를 신뢰할 수 있다. 이를 검증하기 위하여 런 검정(Runs test)을 시행하였으며 그 결과는 Table 5과 같다. 검정결과 95% 신뢰수준 하에서 유의확률(p-value)이 0.05 이상이기 때문에, 난수가 독립적으로 추출되었음을 확인할 수 있었다.

Table 5 Runs test

3.2 몬테카를로 시뮬레이션 결과

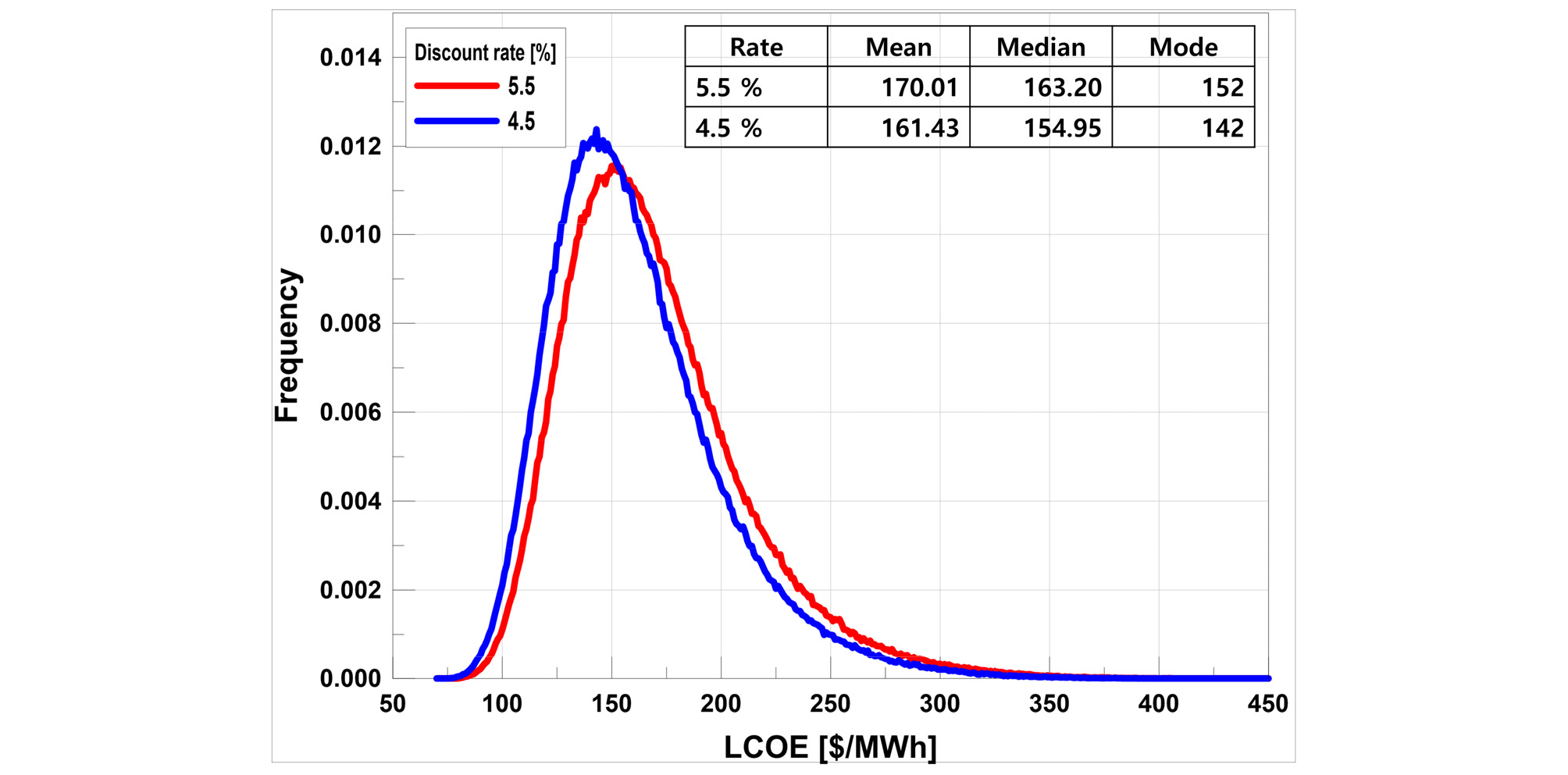

2.4절에서 투입 변수에 대한 적합도 검정을 수행하고 최적 분포를 선정하였으므로 MCS를 1,000,000번 반복시행 하였다. Fig. 3은 사회적 할인율 4.5%, 5.5%에 대한 MCS 결과를 보여준다. Fig. 3의 빈도수는 LFC와 LVC를 합하여 LCOE를 계산한 후, 집계되었다. LCOE의 대표값으로 보통 평균을 선정하여야 한다. 하지만 히스토그램(LCOE 분포)의 형태가 왜도가 0이상인 우측으로 긴 꼬리(Positive Skew)를 가지는 형태이기 때문에, 정규분포와는 다르게 분포의 대표값인 평균(Mean), 중앙값(Median), 최빈값(Mode)의 값이 모두 다르다.

히스토그램(분포)의 최빈값을 구하기 위하여 LCOE, LFC 그리고 LVC의 빈(Bin)을 1 $/MWh로 설정하였으며, LCOE의 최빈값은 LFC와 LVC의 최빈값을 합한 결과가 아닌 LFC와 LVC를 합하여 산출된 1,000,000개의 LCOE에 대한 최빈값이다. 따라서 LFC와 LVC의 최빈값의 합과 LCOE의 최빈값이 다를 수 있다. 선행 연구13)에서 중앙값을 대표값으로 선정한 것과 다르게 Fig. 3의 대표값은 최빈값이 가장 적합한 것으로 판단된다. 이는 평균의 함정과 연관된 것으로 분포가 우측으로 긴 꼬리형태를 가지기 때문에 평균과 중앙값이 대표값으로 적합하지 않을 수도 있다. 300 $/MWh이후 빈도수가 0에 근접한 상태로 450 $/MWh까지 분포하기 때문에 중앙값과 평균(Mean)이 최빈값보다 우측으로 이동하는 효과가 나타난다. 따라서 LCOE의 대표값으로 평균과 중앙값보다 최빈값을 선정하는 것이 타당하다고 판단되며, 추정된 LCOE의 최빈값은 할인율 4.5% 일 때 142 $/ MWh, 5.5%일 때 152 $/MWh였다.

3.3 LCOE 분석

Table 6는 추정된 LCOE와 각 변수들의 평균(Mean), 최빈값(Mode)과 표준편차(Standard deviation; SD)를 보여준다. 이때, LFC와 LVC는 평균값이 아닌 1 $/MWh의 빈으로 계산된 최빈값이다. 할인율 4.5%, 5.5%에서 CapEx, OpEx, CF, 그리고 LVC는 시뮬레이션의 결과로 인한 변동 외에는 별로 차이가 없었다. 하지만 할인율 4.5%일 때 LFC는 5.5%보다 평균 8.53 $/MWh, 최빈값 4 $/MWh 감소하였고, 특히 LCOE는 할인율 5.5%보다 평균 8.58 $/MWh, 최빈값 10 $/MWh 더 감소하였다. 이는 시뮬레이션에 의한 변동이 아닌 사회적 할인율 인하에 의한 영향으로 판단된다. 따라서 1%의 할인율 인하는 LCOE와 LFC의 감소에 전반적으로 크게 기여하였음을 확인할 수 있다. 이는 현재 풍력발전단지 운영자가 아닌 신규 투자자들에 대한 유인책으로 판단되며 할인율 인하에 따른 투자 위험 감소 효과와 더불어 풍력발전단지 확충에 기여할 것으로 판단된다.

Table 6 Result of Monte Carlo simulation

또한 각 할인율에서 LCOE와 LFC의 표준편차는 할인율 5.5%보다 4.5%일 때 더 작았다. 다른 변수들은 큰 차이가 없는 것을 확인할 수 있으나 LCOE와 LFC에서는 할인율의 인하로 표준편차가 각각 2.21 $/MWh, 2.39 $/MWh 감소하였다. 이는 사회적 할인율의 인하가 LCOE의 변동성을 감소시킨다는 것을 보여주는 것이라 판단되며, 투자위험을 낮춰 신재생에너지 투자여력을 확대시키려는 산업통상자원부의 취지와도 부합한다. 따라서 할인율 1% 하락은 LCOE와 변동성 감소에 긍정적인 효과가 있다.

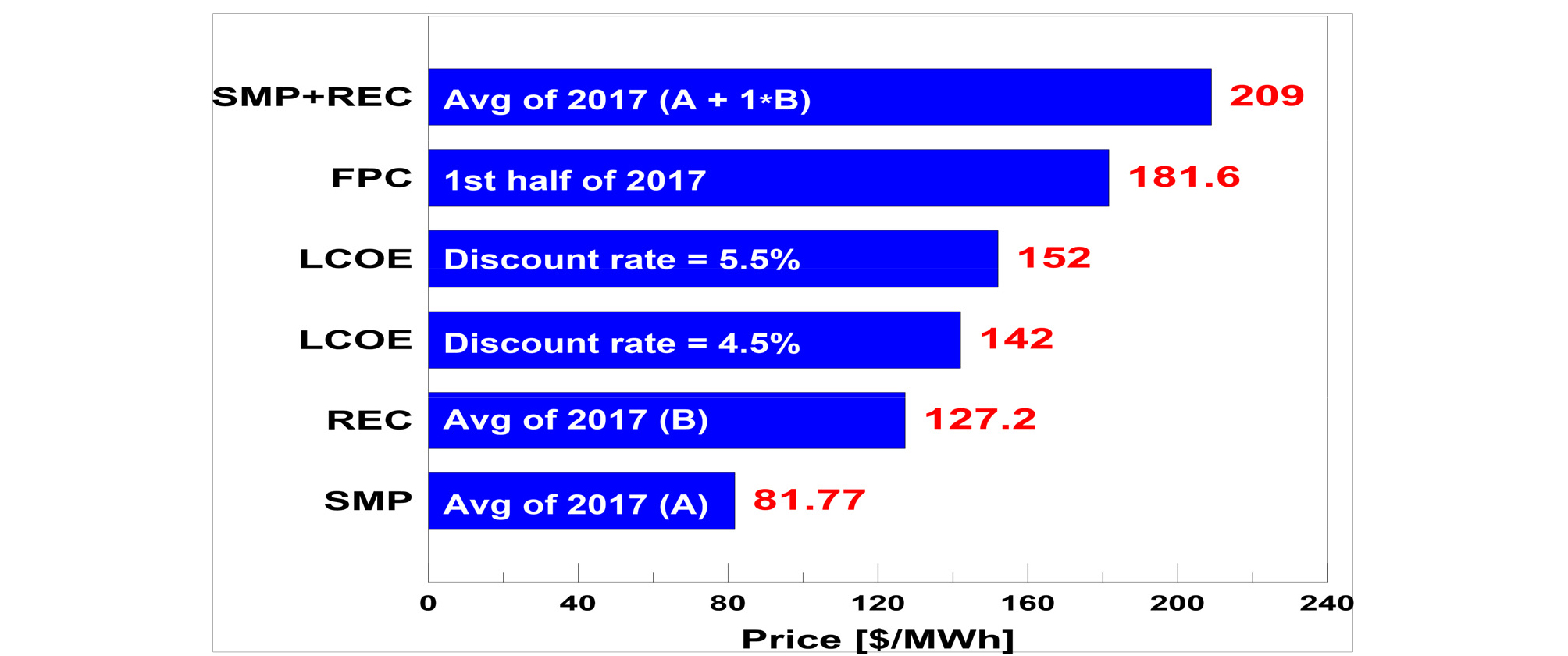

Fig. 4는 추정된 LCOE와 2017년 기준 계통한계가격(System Marginal Price; SMP), 신재생에너지 공급인증서(Renewable Energy Certificate; REC), 고정가격계약(Long-term Fixed-Price Contracts; FPC)에 의한 낙찰가격을 비교하여 보여준다. 이때 SMP는 한국전력거래소(Korea Power Exchange; KPX)의 2017년 통합 SMP, REC는 KPX의 2017년 신재생에너지 공급인증서 거래데이터의 평균가이며 SMP+REC는 이 두 값을 더한 값이다. FPC는 2017년 상반기 고정가격계약 경쟁입찰 선정결과의 평균가격이다. 추정된 LCOE는 4.5% 할인율에서 SMP+REC 보다 67 $/MWh 낮고, REC 보다 14.8 $/MWh 높음을 확인할 수 있다. 또한 2017년부터 시행되는 고정가격계약제도의 평균가격보다 39.6 $/MWh 낮았다. 에너지경제연구원16)에 따르면, 사업성을 가지는 국내 육상풍력발전의 LCOE는 167.4 $/MWh이하로, 이 연구에서 추정한 할인율 4.5%에서의 LCOE 보다 25.4 $/MWh더 높음을 알 수 있었다. 따라서 추정된 국내 육상풍력발전단지의 LCOE는 그리드 패러티에 도달하지는 못하였지만 충분한 사업성을 가진다고 판단된다.

Table 7은 추정된 LCOE와 투입 변수들을 세계 추세와 비교하여 보여준다. CapEx, OpEx, CF는 IRENA7)와 NREL8)의 보고서를 이용하여 비교하였다. 사회적 할인율 4.5%일 때, CapEx와 OpEx의 차이는 각각 869.66 $/kW, 108.24 $/kW로 세계적 추세보다 높음을 알 수 있으며, CF의 차이는 세계적 추세보다 5.68% 더 낮았다. 따라서 모든 투입 변수가 세계적 상황과 상당한 차이가 있음을 확인할 수 있었다.

Table 7 Comparison of Inputs and LCOE

| Source | Year |

Discount rate |

LCOE ($/MWh) |

CapEx ($/kW) |

OpEx ($/kW) |

CF (%) |

|

World (IRENA7), NREL8)) | 20168) | - | - | - | 51.74 | - |

| 20177) | - | - | 1477.00 | - | 29.00 | |

|

Korea (This study using MCS) |

2005 ~ 2017 (Averaging) | 4.5% | 142.0 | 2346.66 | 159.98 | 23.32 |

| 5.5% | 152.0 | 2347.57 | 159.99 | 23.31 |

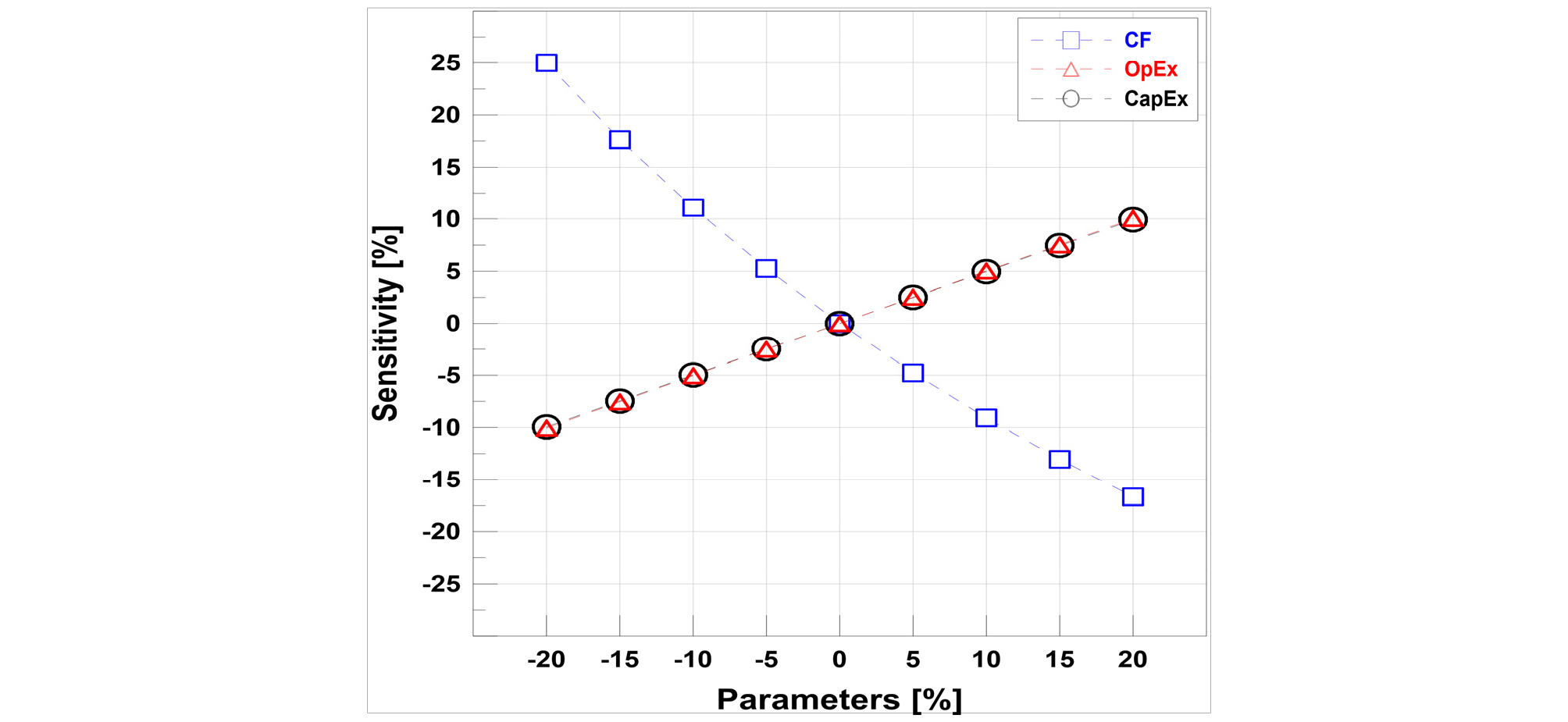

3.4 민감도 분석

다음으로 난수로 설정한 투입 변수에 대한 LCOE의 민감도 분석을 실시하였다. 이 연구에서, 민감도 분석이란 각 투입 변수를 5%씩 변화시켰을 때, LCOE가 얼마나 변하였는가에 대하여 분석하는 것을 의미하며, 그 결과는 Fig. 5과 같다. CapEx와 OpEx는 우상향 그래프의 형태로 나타나고 있으며 민감도가 비슷하다. CapEx와 OpEx가 20% 변동하였을 때 LCOE는 약 10%의 민감도를 가진다. CF는 CapEx와 OpEx와 다르게 좌상향 그래프의 형태이다. CF가 20% 증가하였을 때 LCOE는 약 15% 감소하였고, CF가 20% 감소하였을 때 LCOE는 약 25% 증가하였다. 이는 CF가 높아질수록 연간발전량이 증가하기 때문이다. LCOE가 가장 민감하게 반응하는 투입 변수는 CF이나 실질적으로 CapEx와 OpEx에 비하여 크게 향상시키는 것이 어렵다. 따라서 LCOE를 낮추기 위해서는 CapEx와 OpEx의 저감이 선행되어야 한다고 판단된다.

4. 결 론

신재생에너지 사업의 SOC 사업 지정과 사회적 할인율 인하 고지 효과를 분석하기 위하여 사회적 할인율 4.5%, 5.5% 두 가지 케이스를 반영하여 국내 육상풍력발전단지의 실제 LCOE를 추정하였다. 이를 위하여, DART의 감사보고서와 풍력산업협회의 자료를 활용하여 실제 데이터를 기반으로 한 몬테카를로 시뮬레이션을 수행하였다.

추정된 LCOE는 할인율 4.5%, 5.5%에서 각각 142 $/MWh, 152 $/MWh로 10 $/MWh 차이를 보였고, 추정된 LFC는 할인율 4.5%, 5.5%에서 각각 74 $/MWh, 78 $/MWh로 4 $/MWh 차이가 있었다. 이는 1%의 사회적 할인율 인하가 LCOE와 LFC의 저감에 크게 기여하고 풍력발전단지 신규 건설에 대한 유인책이 될 수 있음을 보여준다. 또한 할인율 4.5%에서 LCOE와 LFC의 표준편차는 할인율 5.5% 보다 각각 2.21 $/MWh, 2.39 $/ MWh 감소하였다. 이는 사회적 할인율의 인하가 LCOE의 변동성을 줄여준다는 것을 의미하며 투자위험을 낮춰 신재생에너지에 대한 투자를 촉진하는데 기여한다고 판단된다. 에너지경제연구원에서 보고한 사업성을 가지는 국내 육상풍력발전단지의 LCOE가 167.4 $/MWh임을 감안할 때, 할인율 4.5%에서 추정된 LCOE 142 $/MWh는 충분한 사업성을 가지는 LCOE로 판단된다. 그러나 여전히 SMP와의 격차가 존재하기 때문에 그리드 패러티(Grid Parity)를 달성하기 위해서는 LCOE를 더 감소시켜야 한다.

국내 육상풍력발전단지의 CapEx, OpEx, CF는 약 2347, 160 $/kW, 23%로 각각 추정되었고, 이들을 세계적 추세와 비교하였을 때 CapEx와 OpEx는 각각 약 870, 110 $/kW 더 높았고, CF는 약 5.7% 더 낮음을 확인할 수 있었다. 세 투입 변수 모두 세계적 상황과 상당한 격차를 보이고 있음을 확인할 수 있었고 그리드 패러티 달성을 위해서는 CapEx와 OpEx의 저감, CF의 향상이 필요함을 확인할 수 있었다.