1. 서 론

러시아, 우크라이나 전쟁 이후 세계는 에너지 공급망에 엄청난 압박이 가해지면서 석유와 천연가스 가격이 치솟으며, 태양광, 풍력 등 재생에너지의 중요성이 더욱 부각되기 시작하였다. 이런 위기 상황으로 인하여 안전하고 탄력적이며 지속가능한 재생에너지가 글로벌 에너지 전환의 핵심이 되고 있다1).

미국은 2022년에 발효한 인플레이션 감축법(Inflation Reduction Act, IRA)을 활용하여 태양광 등 재생에너지 제조시설의 국내 투자를 확대하고 있으며, 행정명령 14017을 토대로 미국의 태양광 산업 공급망 분석과 함께 청정에너지 전환을 위한 공급망 전략을 발표하였다2,3,4).

유럽은 러시아 화석 연료의 의존도를 줄이고 동시에 역내 재생에너지 산업 기반을 강화하기 위하여 2023년에 제정한 탄소중립 산업법(Net Zero Industry Act, NZIA)을 토대로 유럽 역내에 재생에너지 공급망 비중을 확대하도록 유도하고 있다5).

에너지와 자원을 90% 이상 수입하는 우리나라는 지정학적 구조상 지속적인 에너지 안보 위기에 노출되어 있다. 정부는 이러한 상황을 타개하고자 에너지 자원안보 위기에 대비하고 위기 발생에 효과적으로 대응하기 위하여 2024년 2월에 국가자원안보 특별법을 제정하였다. 국가자원안보 특별법은 전통적인 에너지인 석유, 천연가스, 석탄뿐만 아니라 재생에너지 설비의 소재와 부품을 핵심자원으로 지정하여 국가자원안보와 관련된 기본계획 및 종합적인 시책을 수립하는 역할을 하며, 2025년 2월부터 시행하게 된다6).

그러므로 재생에너지 설비의 소재와 부품도 해당 법을 토대로 에너지 안보 위기에 즉각 대응이 가능하도록 재생에너지 안보 체계를 구축하여야 한다. 이를 위해서는 공급망의 점검과 분석이 필수이다.

본 연구는 이러한 대내외 요구를 반영하여 국내에 보급된 재생에너지 중에서 가장 큰 비중을 점유하고 있는 태양광 설비의 소재 및 부품과 관련된 공급망 취약성을 평가하고, 주된 관리가 필요한 공급망 취약 품목을 최종 선별하는 것을 목적으로 하고 있다.

2. 분석 방법 및 결과

본 연구는 국내 태양광 산업의 공급망 취약점을 도출하기 위해 주요 중간재인 소재와 부품의 가치사슬(value chain) 분석을 수행하였다. 분석 대상은 국내 보급의 대다수를 차지하는 실리콘계 태양광 설비를 중심으로 하였으며, 국내 현황에 맞는 주요 중간재 목록화 작업은 IEA와 DOE 자료를 참고하였다1,2,3).

태양광 설비 소재 및 부품의 공급망 분석 관련 유사 연구로는 현시비교우위지수의 활용7), 사회연결망 분석8) 및 국내외 산업 시장 분석 적용 연구9)를 들 수 있다. 현시비교우위지수를 활용한 연구는 태양광 패널만의 국내 수출 경쟁력 비교우위와 비교열위를 확인하기 위한 것이었으며, 사회연결망 분석은 국내 태양광 산업 주요 기업들의 구매처와 수요처 사이의 거래 비중을 이용하여 수요공급 관계 유형 분류를 목적으로 하고 있다. 또한 국내외 산업 시장 분석 연구의 경우 중소기업형 국가 R&D 과제 기획을 목적으로 기업 인터뷰와 보고서를 통한 정성적 분석이 주된 방법이다. 그러므로 본 연구에서 추구하는 태양광 설비 소재와 부품의 공급망 취약성을 평가하고 주된 관리가 필요한 취약 품목을 선정하는 분석 방법론에서 차이가 있다고 하겠다.

Table 1은 태양광 산업의 가치사슬에 기반한 17개 주요 중간재의 목록과 2023년 국내 수출입 금액 데이터를 활용한 주요 지표 분석 결과를 제시한다. 참고로 Table 1에서 사용한 국내 수출입 데이터는 한국무역협회 무역통계에서 제공하는 자료를 사용하였다10).

Table 1.

TSI, HHI and SCD Results in 2023 of Main Materials & Components for Silicon Based Solar PV Power Facilities

공급망의 경쟁력과 취약점 분석을 위해 무역특화지수(Trade Specification Index, TSI), 허핀달-허쉬만 지수(Herfindahl-Hirschman Index, HHI), 단일국 의존도(Single Country Dependency, SCD)를 주요 지표로 사용하였으며, 각각의 산출 방식은 식(1), (2), (3)과 같다.

여기에서, Ei : 수출국 i의 수출금액(단위: $1,000)

Ii : 수입국 i의 수입금액(단위: $1,000)

si : 총 수입금액에서 수입국 i의 수입금액 점유율

ISC : 가장 수입을 많이 하는 국가의 수입금액(단위: $1,000)

TSI가 양의 값을 가질 경우 수입 대비 수출 비중이 높아 수출 경쟁력이 있다는 의미이며, 반대로 음의 값을 가질 경우에는 수출 대비 수입 비중이 높아 국가 차원에서 공급망이 취약하다고 판단할 수 있다. HHI는 식(2)에서와 같이 수치가 클수록 다양한 국가가 아닌 일부 특정 국가들에 수입이 치중되어 있다는 것으로서 수치가 1에 가까울수록 수입 다변화에 매우 취약하다는 것을 의미한다. EU집행위 보고서에 따르면 0.4를 초과할 경우 수입 집중도가 높아 공급망이 취약하다고 간주한다5). SCD는 식(3)처럼 수치가 1에 가깝게 클수록 해당 국가로부터 수입하는 의존도가 보다 높다는 것을 의미한다. 즉, SCD가 0.5를 초과할 경우 해당국으로부터 총수입의 50% 넘게 의존하여 단일국 수입 의존도가 높아 공급망이 취약하다고 판단한다5).

본 연구에서는 관세청의 HS code 기반 데이터를 사용하였다11). HS code는 국제통일 상품분류체계에 따라 대외 무역거래 상품을 총괄적으로 분류한 품목분류 코드이다. 단, 태양광 품목에 사용되는 현재 HS code의 한계로 인하여 태양광 셀과 모듈을 제외한 다른 중간재의 경우 반도체 등 연관 산업용 소재․부품의 수출입 금액이 포함되어 있음을 먼저 밝힌다. 본 연구의 최종 목적인 공급망 취약성 평가를 위해 기본적으로 다음과 같이 3단계 방법론을 적용하였다.

1단계: TSI를 통한 수출 경쟁력 취약 품목 식별

2단계: HHI 0.4 초과 품목인 수입 집중도가 높은 품목 선별

3단계: SCD 0.5 초과 품목인 단일국 수입 의존도가 높은 품목 최종 선별

2.1 TSI 분석 결과

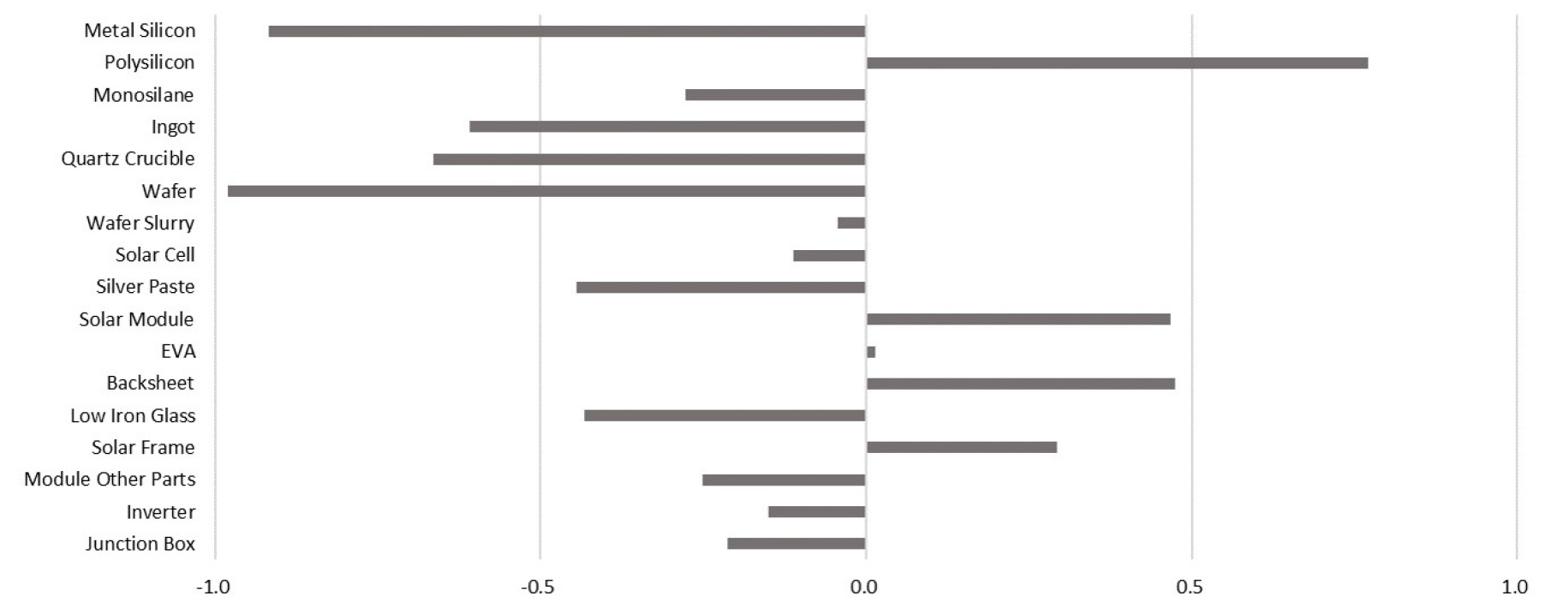

2023년 TSI 분석 결과, 폴리실리콘(polysilicon), 모듈(module), 봉합제인 EVA, 백시트(backsheet), 프레임(frame)이 양의 TSI 값을 나타내어 수출 경쟁력이 있는 것으로 확인되었다. 반면, 메탈 실리콘(metal silicon)을 포함한 나머지 12개 품목은 수출 경쟁력이 취약한 것으로 나타났다. 식(1)을 적용하여 분석한 태양광 설비의 소재, 부품과 관련된 2023년의 TSI 결과는 Fig. 1과 같다.

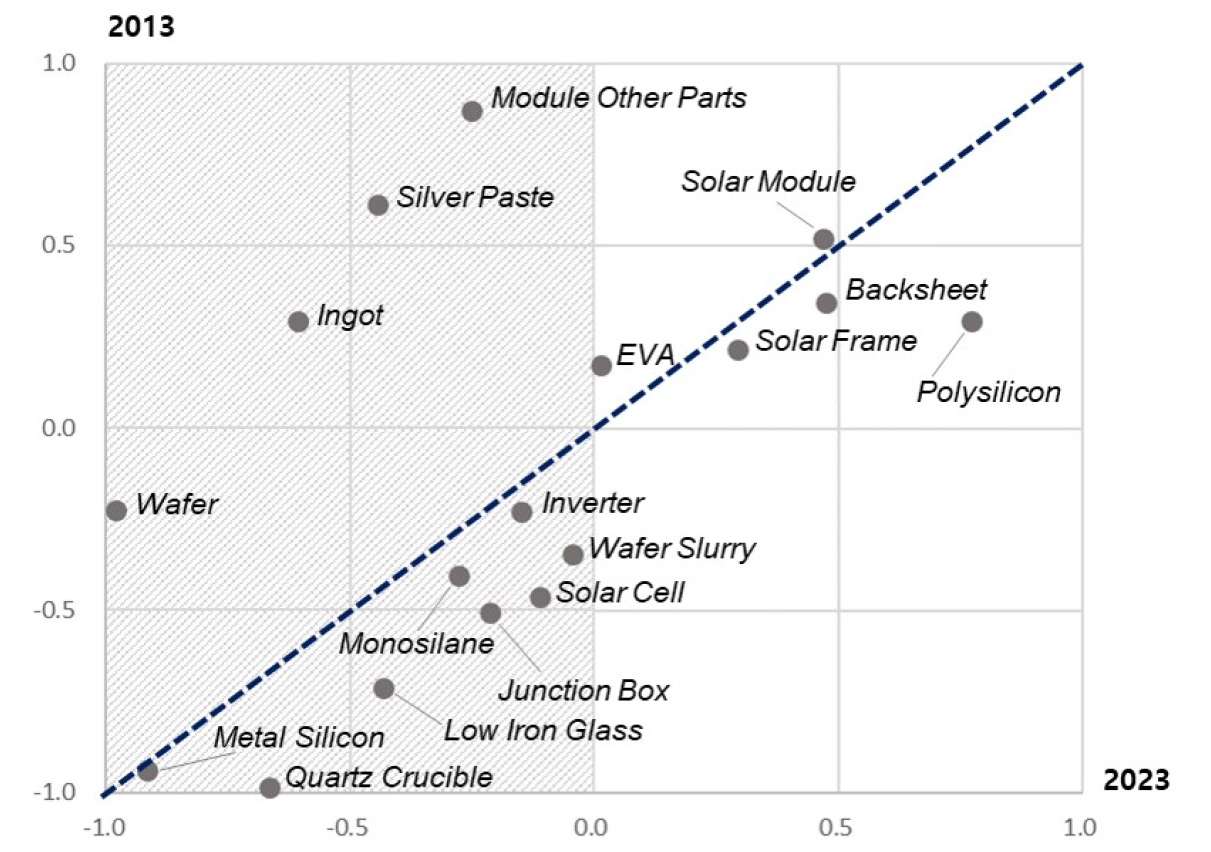

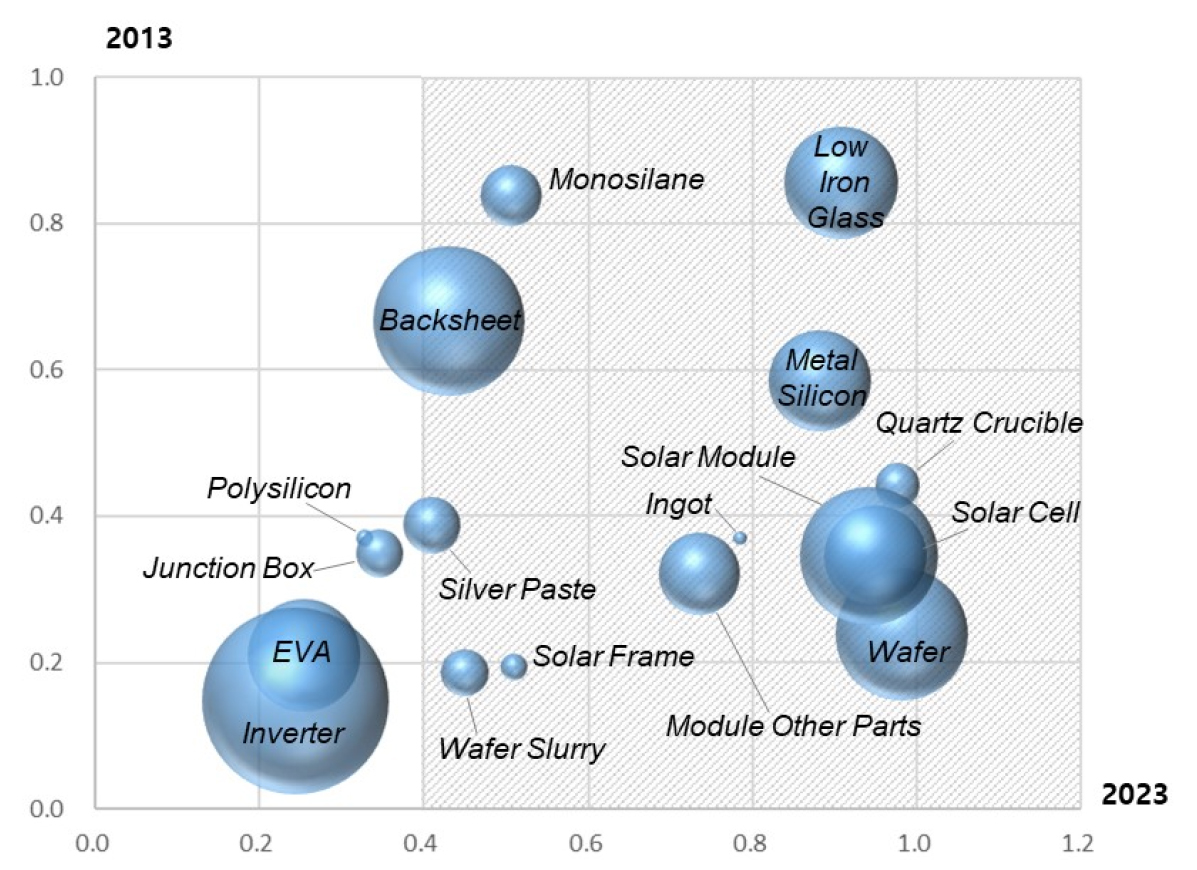

Fig. 1에서 현재는 수출 경쟁력을 확보하고 있지만, 향후 수출 경쟁력이 약화될 가능성이 높은 품목이 있는지 여부를 확인할 필요성이 있다. 그러므로 2013년과 2023년 결과를 비교할 수 있도록 Fig. 2의 결과와 같이 추가 분석을 실시하였다. Fig. 2는 2013년 대비 2023년의 TSI를 비교한 결과이다.

이 분석 결과를 보면, 2013년에 수입 의존도가 가장 취약한 품목은 웨이퍼(wafer)이며, 2013년 대비 2023년에 수출 경쟁력을 상실한 품목으로는 잉곳(ingot), 실버페이스트(silver paste), 모듈 기타 부품(module other parts)임을 알 수 있다. 2013년 대비 2023년 모두 양의 값을 유지하고 있어서 수출 경쟁력은 확보하고 있으나, 2023년에 일정 정도 수치가 하락하여 수출 경쟁력 유지가 필요한 품목으로는 모듈과 EVA가 있음을 알 수 있다. 그러므로 모듈과 EVA는 향후 수출 경쟁력이 약화될 가능성이 있다는 추정이 가능하다.

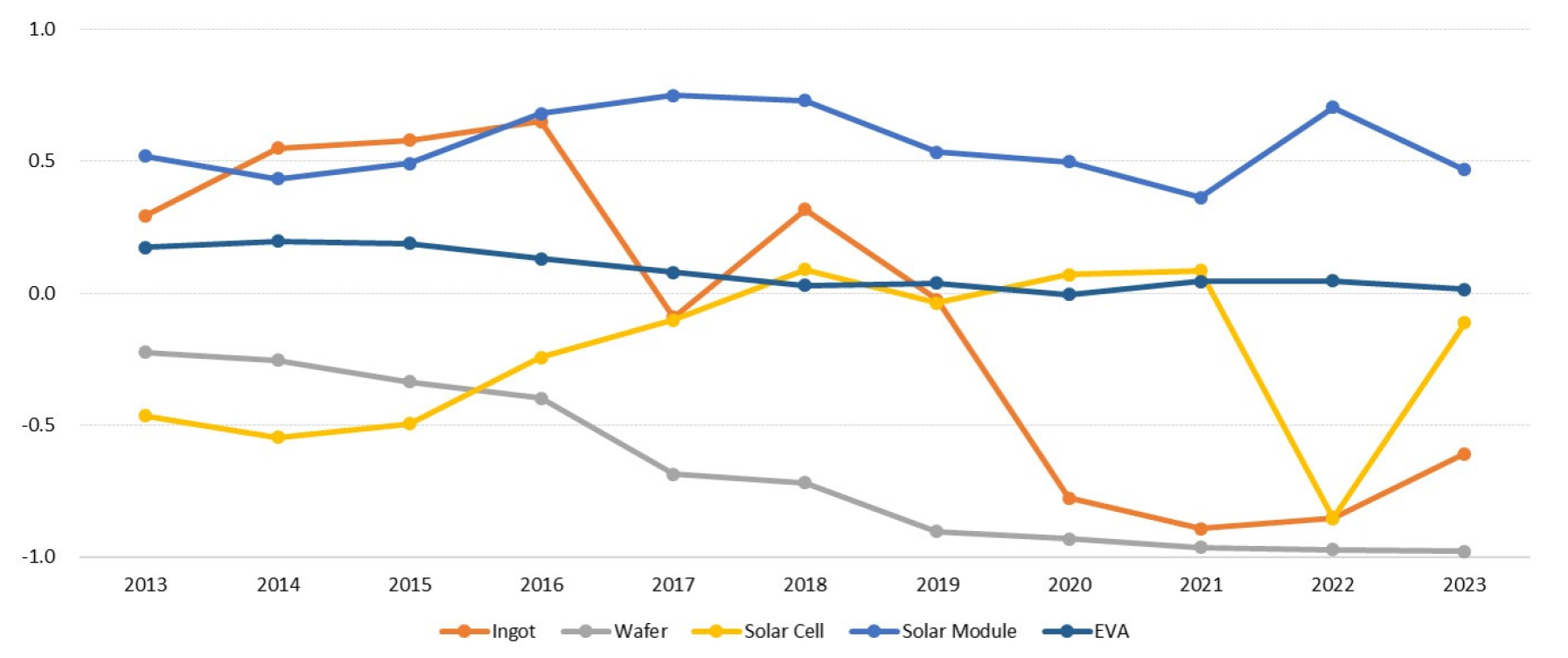

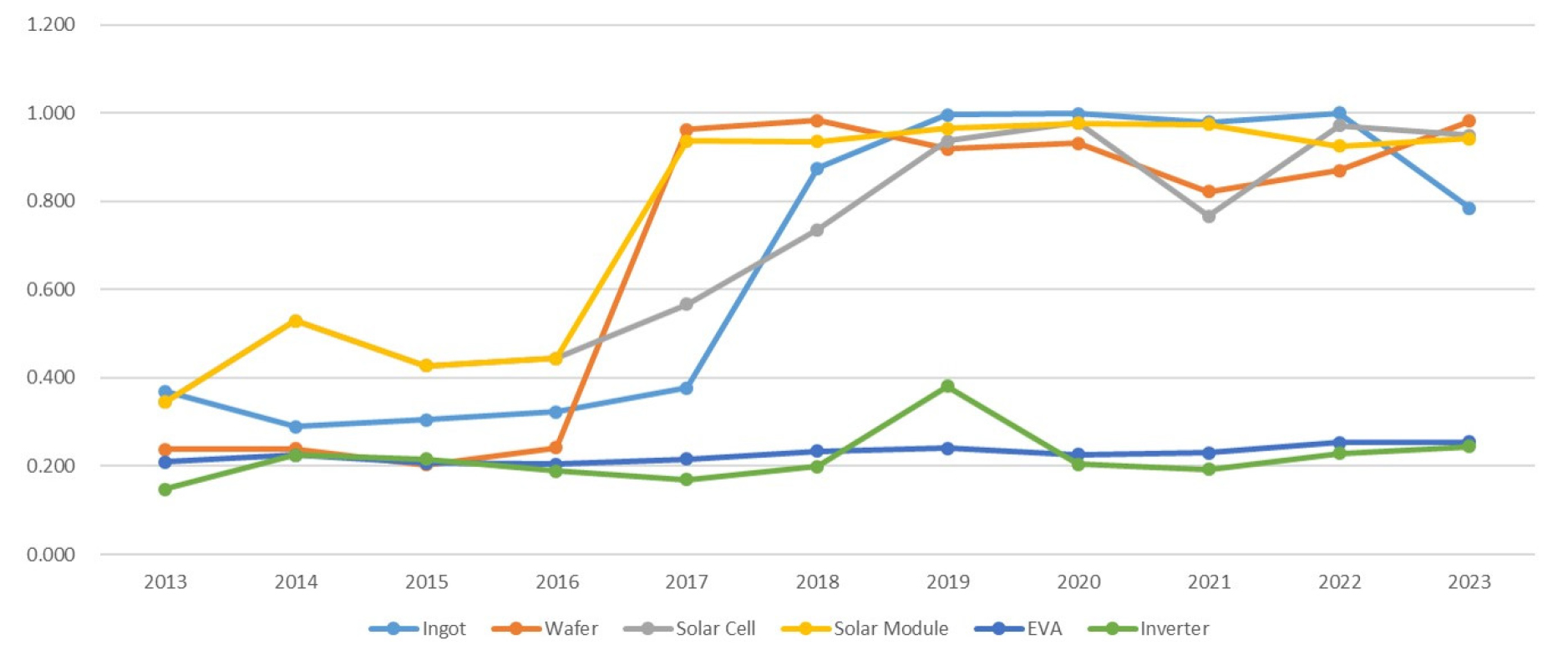

이러한 가능성은 Fig. 3의 분석 결과에서 더욱 분명해진다. Fig. 3은 태양광 설비의 주요 품목과 EVA의 2013년부터 2023년까지 TSI 변화 추이를 보여준다.

Fig. 3처럼 2013년부터 2023년까지의 주요 품목 및 EVA의 TSI 변화 추이 분석 결과, 태양광 모듈은 지속적으로 양의 TSI 값을 유지하고 있으나, 2017년 이후 전반적인 하향 추세를 보이고 있다. EVA 역시 양의 TSI 값을 유지하고 있으나 지속적인 하락세를 나타내고 있다. 이러한 결과는 태양광 모듈과 EVA의 수출 경쟁력이 약화되고 있음을 시사한다. 즉, Fig. 2에 따른 분석 결과처럼 태양광 모듈과 EVA의 경우 수출 경쟁력이 약화되고 있기 때문에 메탈실리콘을 포함한 12개 취약 품목과 함께 1차 공급망 취약점 분석 대상에 포함하여 추가 분석이 필요하다.

2.2 HHI 분석 결과

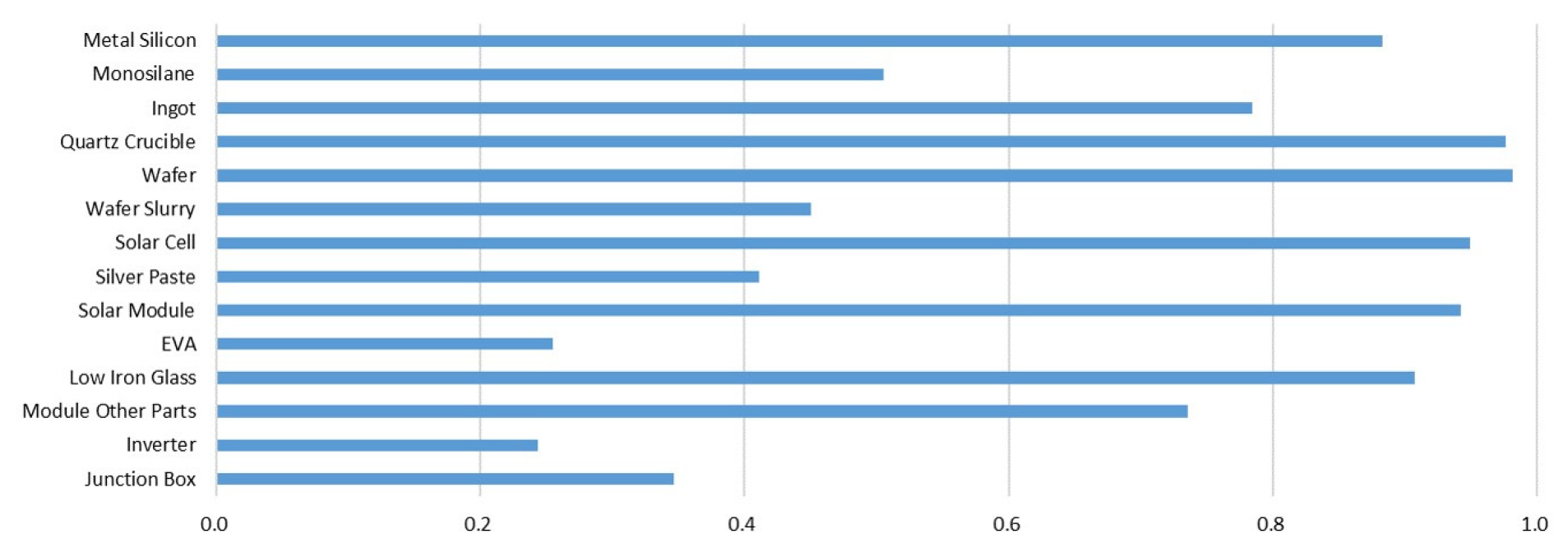

TSI 분석을 통해 도출된 14개 취약 품목에 대해 HHI 분석을 실시하였다. Fig. 4는 식(2)를 적용한 2023년의 HHI 분석 결과이다. HHI가 0.4를 초과하는 품목은 일부 특정 국가들에 수입이 치중되어 있다는 것을 의미한다. 이는 다양한 국가로부터 해당 제품을 수입하는 게 아니라 수입국이 일부 국가에 한정되어 있다는 의미이다. 2023년 HHI 분석 결과, EVA, 인버터, 접속함을 제외한 11개 품목이 0.4를 초과하는 HHI 값을 보여 수입 집중도가 높은 것으로 나타났다.

Fig. 5는 2013년 대비 2023년의 HHI를 비교 분석한 결과이다. 버블의 크기는 2023년 수입 금액의 크기를 내포한다. 2013년 대비 2023년의 HHI 비교 분석 결과, EVA, 인버터, 폴리실리콘, 접속함은 2013년과 2023년 모두 낮은 수입 집중도를 보이고 있으나, EVA와 인버터의 경우 수입 규모가 매우 크고 2013년 대비 2023년에 수입 집중도가 소폭 증가한 것으로 나타났다. 즉, 해당 품목들에 대해 보다 면밀한 분석과 추가 판단이 필요하므로 2013년부터 2023년까지 EVA와 인버터를 포함한 주요 품목의 HHI 추이를 Fig. 6과 같이 분석하였다. Fig. 6과 같이 2013년부터 2023년까지 주요 품목의 HHI 추이 분석 결과, EVA와 인버터는 지속적으로 0.4 이하의 HHI 값을 유지하고 있어 수입 다변화가 잘 이루어지고 있는 것으로 판단되므로 SCD를 통한 추가 분석이 필요없다고 하겠다.

2.3 SCD 분석 결과

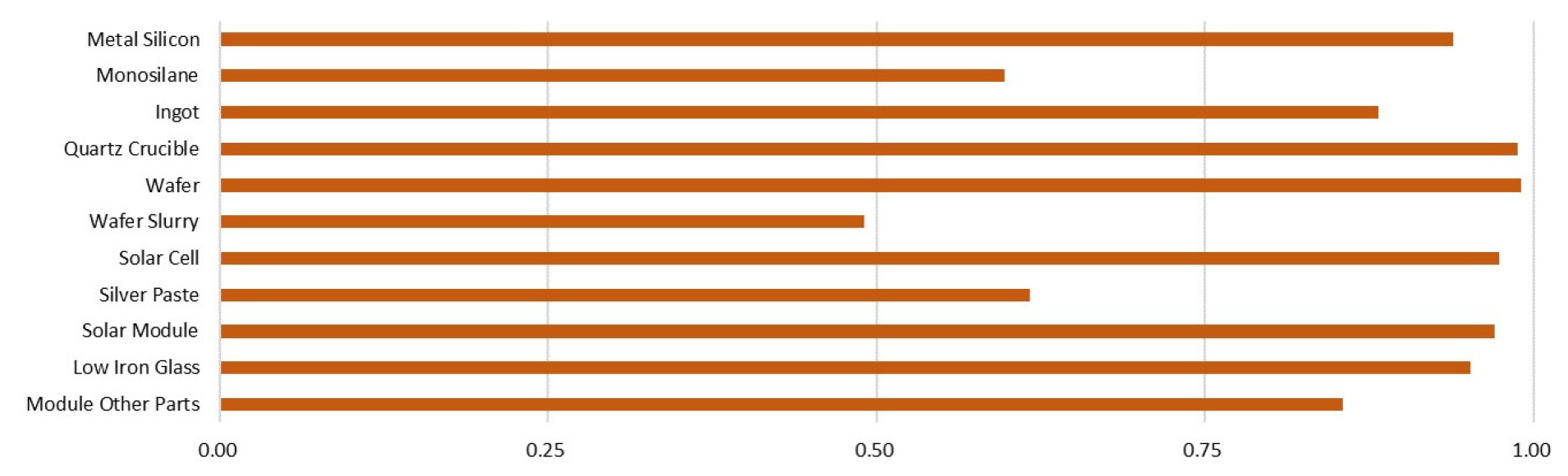

HHI 분석 결과 나타난 수입 집중도가 높은 11개 품목에 대해 2023년 단일국 수입 의존도를 분석한 결과, 웨이퍼 슬러리를 제외한 10개 품목이 0.5를 초과하는 SCD 값을 나타내어 단일국 수입 의존도가 매우 높은 것으로 확인되었다. 특히 Fig. 7을 보면 웨이퍼의 경우 2023년 단일국(중국) 수입 비중이 99%를 초과하였으며, 메탈 실리콘, 잉곳, 셀, 모듈 모두 90%를 초과하는 높은 단일국 의존도를 보이고 있다.

현재 태양광용 웨이퍼를 국내에서 생산하고 있지 않으므로 이에 필요한 웨이퍼 슬러리의 2013년 대비 2023년의 SCD 비교 분석이나, 2023년까지의 추이 분석은 연구 목적에서 벗어나 생략하였다.

3. 공급망 취약성 평가 결과

본 연구에서는 TSI, HHI, SCD 분석을 통해 태양광 설비의 소재 및 부품 공급망 취약점을 단계적으로 평가하였다. 분석 결과, 폴리실리콘, 백시트, 프레임, EVA, 인버터, 접속함, 웨이퍼 슬러리를 제외한 10개 품목이 공급망 취약점 분석 대상으로 선정되었다. 이 10개 품목은 다시 현재 국내 태양광 산업의 가치사슬 구조를 고려해야 한다. 실제 생산이 이루어지는 태양광 셀 단계부터의 집중적인 공급망 관리가 필요하기 때문이다.

그러므로 현실적인 공급망 취약점 관리를 위해 우선적으로 고려해야 할 품목은 메탈 실리콘, 모노실란, 잉곳, 석영 도가니로를 제외한 웨이퍼, 태양광 셀, 실버페이스트, 태양광 모듈, 강화유리, 모듈 기타 부품, 이렇게 6개 품목으로 공급망 취약 대상이 귀결된다. 참고로 본 연구에서 공급망 취약성 기준으로 제시된 HHI 0.4 초과 및 SCD 0.5 초과 기준이 각각 0.7과 0.8로 상향되어도 그 결과에는 변함이 없는 것으로 확인되었다.

4. 결 론

본 연구는 태양광 설비의 가치사슬을 토대로 주요 소재와 부품을 목록화하였으며, 이를 토대로 TSI, HHI, SCD 분석을 통해 공급망 취약성이 드러나는 6개 품목을 도출하였다. 그 최종 결과 및 단계적 절차는 다음과 같다.

(1) TSI를 통한 수출 경쟁력 취약 품목 식별 결과, 메탈 실리콘, 모노실란, 잉곳, 석영 도가니로, 웨이퍼, 웨이퍼 슬러리, 태양광 셀, 실버페이스트, 태양광 모듈, EVA, 강화유리, 모듈 기타 부품, 인버터, 접속함 발굴

(2) 1단계에서 발굴된 14개 품목을 대상으로 HHI 0.4 초과 품목인 수입 집중도가 높은 품목 선별 결과, 메탈 실리콘, 모노실란, 잉곳, 석영 도가니로, 웨이퍼, 웨이퍼 슬러리, 태양광 셀, 실버페이스트, 태양광 모듈, 강화유리, 모듈 기타 부품 발굴

(3) 2단계에서 발굴된 11개 품목을 대상으로 SCD 0.5 초과 품목인 단일국 수입 의존도가 높은 품목 선별 결과, 메탈 실리콘, 모노실란, 잉곳, 석영 도가니로, 웨이퍼, 태양광 셀, 실버페이스트, 태양광 모듈, 강화유리, 모듈 기타 부품 발굴

(4) 3단계에서 발굴된 10개 품목을 대상으로 국내 태양광 설비 생산 현실을 반영하여 최종 선별한 결과, 웨이퍼, 태양광 셀, 실버페이스트, 태양광 모듈, 강화유리, 모듈 기타 부품인 6개 취약 품목 도출

이러한 결과는 향후 에너지 안보 위기에 즉각 대응이 가능한 형태로 체계를 구축하고 문제를 해결하는데 기초 자료로 활용이 가능할 것이다. 본 연구는 가용 가능한 데이터를 최대한 활용했음에도 불구하고, 연 단위와 국가 단위 데이터의 사용, 내수 데이터 없이 수출입 데이터만을 사용하여 공급망 취약점 분석 결과에 한계가 있음을 시인한다. 그러므로 후속 연구에서는 월 단위와 기업 단위 데이터, 생산량, 내수 판매량, 재고량 등의 데이터를 추가로 확보하여 보다 정교하고 의미있는 모델 개발 및 결과를 도출할 예정이다. 또한, 이 연구 결과를 토대로 태양광 설비 소재․부품의 공급망 문제점 분석, 통합 안보관리체계 구축 방안 및 위기대응체계 구축 방안과의 연계를 도모할 계획이다.

마지막으로 향후 국내 태양광 산업의 공급망 안정화 및 경쟁력 강화를 위하며, 본 연구에서 도출된 공급망 취약 품목들은 향후 국내 생산능력 확대, 수입선 다변화, 전략적 국제협력, 재자원화 경제 기반 조성 등이 필요함을 제언한다.